Añadir Estrategias de Inversión en Google

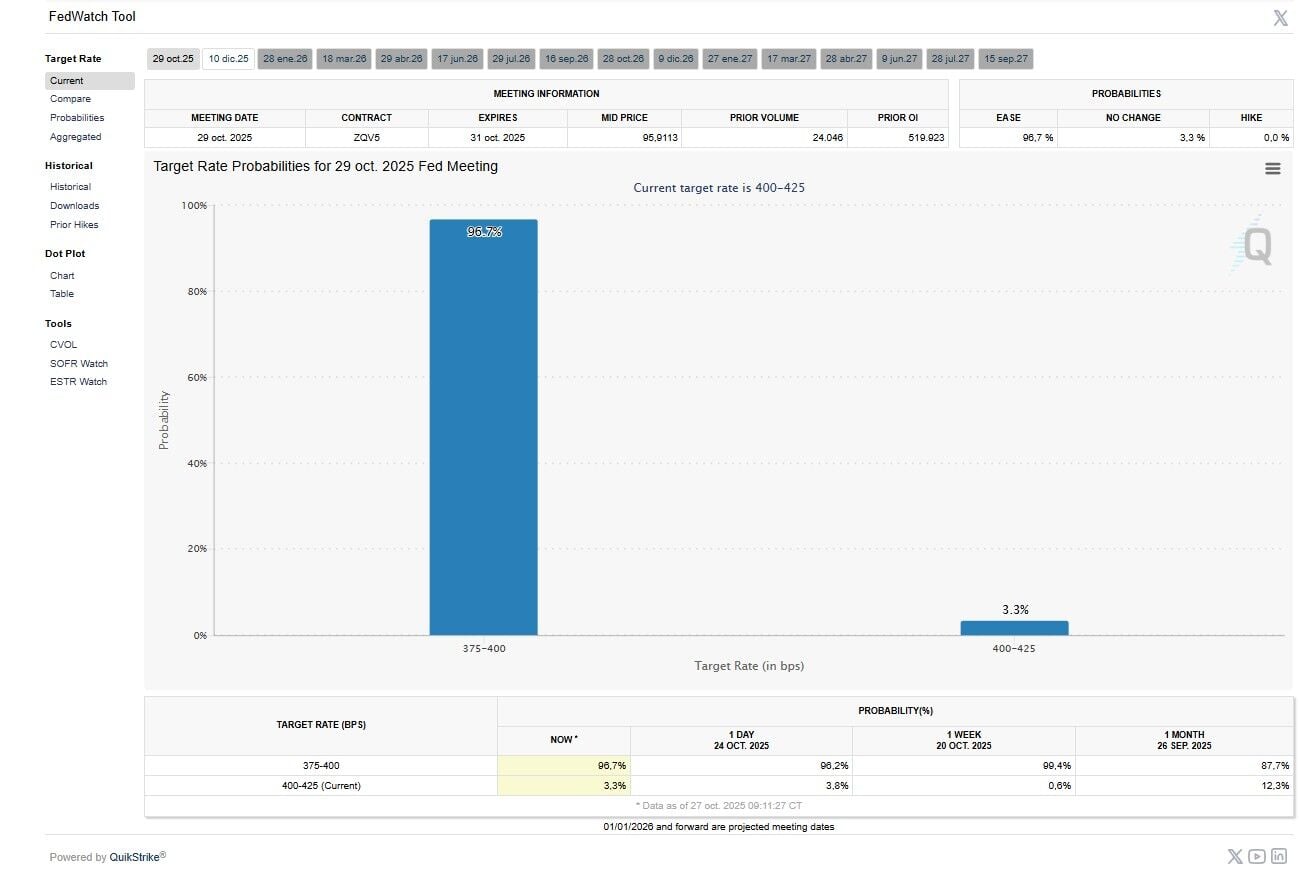

La Reserva Federal está preparada, a decir de más del 96% del mercado, para reducir, por segunda vez en el año, los tipos de interés en Estados Unidos y colocarlos en una horquilla que vaya del 3,75 al 4% con un recorte de 25 puntos básicos. Sería la segunda vez en el año en el que los recortaría con un total de medio punto porcentual en el proceso.

Pero a pesar de que prácticamente nadie duda en el mercado de la conclusión de la reunión se trata de una de las más esperadas del año por varios motivos. La primera con el trabajo añadido y a la vez 'a ciegas' que estarán realizando en la Fed, marcando cálculos propios para sopesar la realidad del mercado laboral, marcado hasta ahora por la debilidad y de la inflación.

Bien es cierto que los datos de precios se conocieron el pasado viernes, pero faltan detalles importantes, ya que el cierre de gobierno está propiciando esta situación que sigue siendo incierta para sopesar todos los detalles de cómo están evolucionando estas partidas: con marcados niveles de inflación de consumo o de salarios y creación de empleo público que deben intuir sin cifras oficiales.

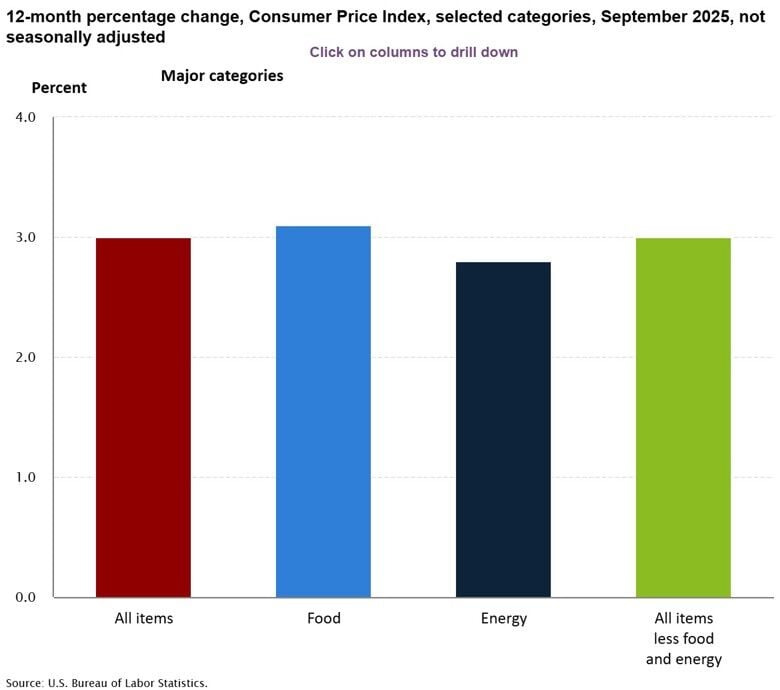

Recordemos que las cifras de inflación del pasado viernes marcaron una de cal y otra de arena. La tasa interanual se colocó en septiembre en el 3%, aumentando en tres décimas, pero menos de lo que se esperaba con lo que allanaban el camino para este nuevo recorte esperado. Un informe que se conoció con retraso, tal y como ocurrirá con el próximo, porque todavía no se han empezado a recopilar nuevos datos de precios de consumo para octubre.

Pero los analistas están pensando más en otro recorte para diciembre que incluso en lo pasará en esta reunión en lo que a tipos se refiere. Es decir, interesa más el sesgo futuro, con previsión de una nueva bajada antes de que acabe el año y ver qué pasará en 2026, e incluso si se mantiene el momento puntual de recortes anunciado por Powell, que el recorte en sí.

Todo ello será fundamental en este encuentro que tiene una nueva razón de ser: si finalmente como dejó entrever este mes el presidente de la Fed, se comienza a detener la reducción del balance del banco central conocido como QT.

De facto, la Reserva Federal comenzó a usar la flexibilización cuantitativa, con la compra masiva de activos para estimular el crecimiento, recordamos a diferencia del BCE, uno de sus mandatos, junto con calibrar y establecer los tipos de interés. y lo hizo tras la crisis financiera global. Una política continuada, pero con pausas, hasta 2022.

Pero tras esta fecha, ha hecho todo lo contrario, ha ido progresivamente reduciendo su balance mientras agota las reservas disponibles para que los bancos comerciales realicen sus negocios diarios. Y el anuncio de Powell de principios de mes, ha propiciado que aumentara el coste para los bancos de obtener préstamos a un día garantizados con bonos del Tesoro.

En concreto, en los últimos tres años, ha estado reduciendo la cantidad de activos que mantiene en su balance permitiendo que los activos que vencen salgan de su balance. La QT ha visto cómo el balance de la Fed se redujo desde casi 9 billones de dólares en el punto álgido de la pandemia hasta la cifra actual de aproximadamente 6,59 billones de dólares.

Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors espera una nueva bajada de tipos "en 25 puntos básicos en la reunión, manteniéndose en la senda de un “ciclo de recortes” que podría llevar la política de tipos hacia un nivel más neutral de 3,375% para mediados de 2026".

Y destaca que "los debates sobre el fin del endurecimiento cuantitativo deberían cobrar fuerza, con una decisión probable en octubre o diciembre, y la reducción del balance debería completarse a más tardar en el primer trimestre del próximo año".

Para Guy Stear, Director de Estrategia de Mercados desarrollados en el Amundi Investment Institute, "esperamos que la Fed recorte los tipos de interés en octubre, diciembre y otras dos veces más en el segundo trimestre de 2026. Pero el mercado también lo espera, y la pregunta más interesante es si la rueda de prensa de la Fed respaldará los recortes muy agresivos incorporados en la curva hasta principios de 2027".

Además señala sobre la QT que "igualmente importante es cómo piensa la Fed abordar la disminución de la liquidez en el extremo corto, dada la gran emisión de bonos del Tesoro en los últimos meses. Podríamos ver un ligero aumento de los rendimientos a dos años en EEUU si la Fed decepciona a las agresivas expectativas del mercado en cuanto a recortes de tipos, pero también podrían verse respaldados si la Fed comienza a aumentar la liquidez en el sistema".