Añadir Estrategias de Inversión en Google

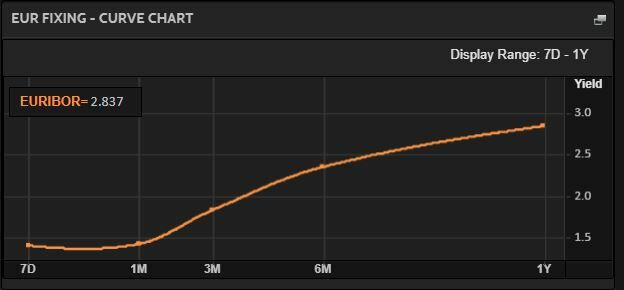

Las últimas subidas de tipos de interés llevadas a cabo por los bancos centrales para hacer frente a la inflación han provocado que el Euríbor, tipo de interés al que se referencian las principales hipotecas españolas a tipo variable, se haya disparado. Y las previsiones, a tenor de lo que pueden seguir haciendo los tipos de interés, es que esta tasa alcance niveles del 3%, desde el 2,626% en que cotiza actualmente.

Es por ello que las hipotecas que se verán más afectadas serán aquellas a tipo variable que ya están sufriendo un endurecimiento en las condiciones financieras pues, de media, desde que el Euríbor ha comenzado a crecer, la hipoteca media española se ha revalorizado cerca de 200 euros. Un cambio que sufrirán, especialmente, aquellos que hayan firmado su hipoteca entre 2016 y 2021, período en el que tanto tipos de interés como Euríbor se mantuvieron en valores negativos. En total, más de un millón y medio de hipotecas a tipo variable se firmó en ese período.

Desde iAhorro explican que con esta subida del euríbor y los diferenciales de los bancos en torno al 0,80%, los intereses en las hipotecas variables se encuentran en torno al 3,5%. El impacto de las subidas del euríbor se notará menos en aquellas hipotecas que sean más antiguas, porque ya se han pagado parte de los intereses, y repercutirá más en aquellas formalizadas en los últimos años.

Además, el encarecimiento del precio del dinero está provocando un cambio de estrategia por parte de la banca. Durante los últimos años, y mientras el euríbor a 12 meses ha estado en terreno negativo, las entidades han apostado por los préstamos a tipo de interés fijo. Pero a medida que el indicador de referencia para la mayoría de las hipotecas en España ha ido escalando posiciones (entró en terreno positivo en abril y ya se mueve en el entorno del 2,7% en tasa diaria), el sector financiero está subiendo el interés de su oferta a tipo fijo y bajando el de la variable.

Pero la subida del Euríbor también afecta a las hipotecas a tipo fijo, pues las condiciones de la banca para conceder este tipo de hipotecas también irán al alza. Aunque la mayoría de hipotecas que se están constituyendo en los últimos meses son, en su mayoría ,a tipo fijo.

Esa subida ya está impactando sobre el mercado inmobiliario que comienza a dar señales de enfriamiento a pesar de que muchas familias intentan cerrar cuanto antes sus operaciones para evitar mayores subidas de tipos. En septiembre, según datos del INE, las transacciones de vivienda vivieron su mejor dato desde 2007. Se registraron 57.300: un 6,9% más que en el mismo mes del año pasado, aunque ocho puntos por debajo de agosto, cuando alcanzaron una subida del 14,9%.