Todo porque China lo ha revuelto todo en los últimos meses. La locomotora sigue tirando del carro del mundo, pero cada vez a una velocidad más baja y eso lo único que ha provocado es que el país y sus industrias necesiten menos materias primas para que el engranaje siga rodando.

En lo que va de año los precios de las materias primas se han desplomado. El índice Jefferies Thompson Reuters ha caído más de un 30%, pero hay ETF’s que se han llegado a desplomar más de un 50%. No es de extrañar, si vemos lo que ha ocurrido con los precios del petróleo, o el cobre, por ejemplo.

Ya sabemos que los productores de materias primas están sufriendo. No hay más que ver la evolución de algunos países emergentes, que han visto como cae a plomo la entrada de divisas.

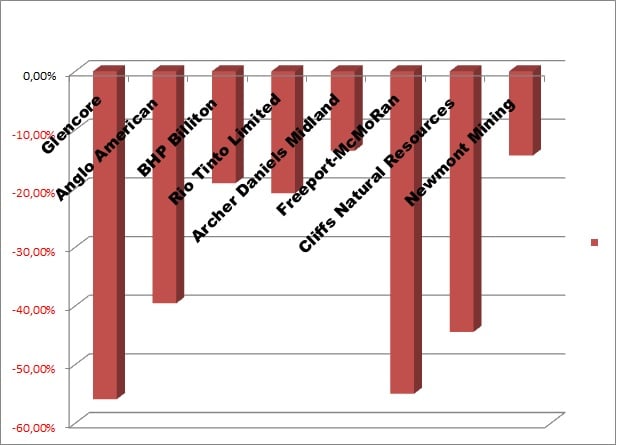

Pero hay más derivadas, concretamente el fuerte varapalo que se están llevando las grandes mineras del mundo. Hasta hoy, del grupo de las mayores había sido Glencore la que peor lo había pasado, con descensos de más de un 50% en el ejercicio.

La mayor parte de las firmas de análisis llevaban meses avanzando que algo iba a ocurrir; que no era sostenible una deuda de 30.000 millones de dólares, sobre todo si los ingresos por ventas no iban de la mano. Una deuda que, entre otras fuentes, se generó tras la fusión con Xtrata hace unos años.

Para los que siguen la evolución de las mineras, la prensa ya había anunciado hace meses la posibilidad de que Glencore y otras compañías del sector se vieran obligadas a reducir dividendos, o a fusionarse, o a vender parte de sus activos. Y gran parte de todo eso es lo que ha ocurrido con la minera suiza.

Rentabilidad por dividendo mineras

La empresa ha anunciado la venta de los activos de su unidad agrícola por unos 2.0000 millones de dólares en la que hacía pocos meses había puesto todas sus esperanzas. Pero lo cierto es que tiene que sobrevivir. Además, la sociedad ha comunicado su intención de emitir nuevas acciones por un importe de 2.500 millones de dólares. Por si fuera poco, sus inversores no recibirán más dividendos, al menos por el momento.

Hoy había analistas que decían que si continúa la debilidad de los precios de las materias primas otras compañías del sector se verán obligadas a seguir los pasos de Glencore. Es decir, si China no se reactiva, esto podría ocurrir.

No es de extrañar si se tiene en cuenta que firmas como McMoRan o Joy Global fueron las que peor se comportaron en agosto en todo el S&P 500. La británica Anglo American comunicó su intención de reducir la plantilla en 53.000 millones. Muchas empresas tienen fuertes problemas de balance y hay quienes avisan que algunas no serán capaces de sortear esta tormenta.

Sólo hay que ver el siguiente gráfico para comprobar que es Cliffs Natural Resources la que tiene la deuda más elevada en relación a su EBITDA.

Los expertos señalan que los productores de mineral de hierro, cobre y oro serán lo que peor lo pasen, entre ellos BHP Billiton y Cliffs Natural Resources.

Glencore se dispara pese a anunciar que cancela dividendo y amplía capital