Añadir Estrategias de Inversión en Google

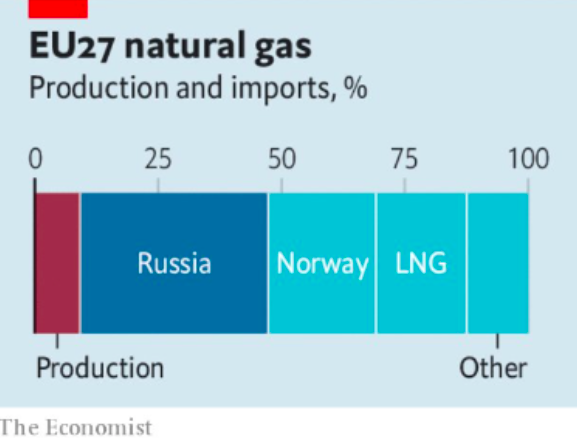

El barril de petróleo, tanto el WTI, de referencia en EEUU, como el Brent, en Europa, oscila en las últimas sesiones en torno a los 120 dólares, tras algún coqueteo semanal con los 130 dólares. En cualquier caso, cómodamente instalado en los tres dígitos. La horquilla no se ha aproximado a los 140 dólares a los que llegó tras el estallido de la guerra de Ucrania. Una señal de optimismo relativo para una Europa que, en los prolegómenos y en las postrimerías de los cien días desde la incursión armada rusa, ha ido forjando gradualmente la forma, no sin grandes alteraciones en su coraza, a su nuevo mapa energético; con una premisa inexcusable, la menor dependencia de Rusia, a la que compra el 40% de sus necesidades de gas y petróleo, y un objetivo claro en este horizonte transformador: su hoja de ruta hacia las emisiones netas cero de CO2.

Sin embargo, los dobleces metálicos de esta armadura no serán fáciles de moldear. No sólo por la frágil unidad histórica de los socios europeos para labrarse consensos y que, en este caso, se aprecian especialmente en las reticencias del primer ministro húngaro, Viktor Orban, el más fiel escudero de Vladimir Putin en el club comunitario. O, en menor medida, de Polonia y su elevada dependencia del grifo energético del Kremlin; no precisamente menor que la de sus vecinos del Báltico o de Finlandia, uno de los que han recibido ya el cierre de la espira de Moscú. Sino porque la declaración de intenciones de Bruselas supondrá un barril más caro para Occidente y agitará las retiradas de crudo del mercado. En Zero Hedge, portal financiero americano, avanza que esta estrategia, con la que Europa pretende reducir substancialmente su dependencia de Rusia, será compleja y puede tener un efecto bumerán como el que, de hecho, ya se observa en el mercado.

La resiliencia de Rusia a las represalias occidentales, con el rublo dominando las revalorizaciones en las plazas cambiarias en 2022, por su manejo de sus 650.000 millones de dólares en reservas de divisas foráneas y la acumulación de las ventas de sus flujos de gas y petróleo al exterior con exigencia de pago en su moneda nacional, a puesto en un brete el daño que Occidente pretendió infligir al Kremlin. Cuando Europa ha sacado del limbo la táctica de interrumpir el gas y el crudo de Rusia, sus empresas ya habían comenzado a pivotar sus negocios hacia Asia y a ofertar gran parte de sus envíos al Viejo Continente a India y China a precios por debajo del mercado.

Por si fuera poco, el veto a la energía rusa no será precisamente férreo. Las reticencias húngaras se unen al temor a un súbito parón de suministro en economías que, como la alemana, está en la antesala de otro trimestre, el actual, en número rojos. Después de registrar contracción en el último trimestre de 2021 y de salvar el receso técnico entre enero y marzo. El último pacto que está sobre la mesa de la UE habla de una reducción de la demanda de gas y petróleo -se une el oro negro, novedad contundente- pero del 70% en los flujos transferidos por barcos petroleros o metaneros. Mientras las inyecciones que fluyen por oleoductos o gaseoductos seguirán a un rendimiento pleno. Con la meta de elevar al 90% a final de año los suministros por vía marítima de crudo. No así los de gas.

El problema es que Rusia y Arabia Saudí volverán a manejar los hilos del mercado en el corto y el medio plazo. Moscú sabe a la perfección que el invierno en Europa es su época de hostilidades. Mientras ha bloqueado exportaciones de energía -o regulado sus grifos- a Dinamarca, Holanda y Alemania, con su elevada cuota del 42% de dependencia, como sus últimos destinatarios. Y los socios europeos reaccionan con medias tintas. Pese al recordatorio de Joe Biden de que EEUU está en disposición de ejercer de mayor exportador neto de crudo y gas y a la exigencia desde la OCDE y la Agencia Internacional de la Energía (IEA, según sus siglas en inglés) a Riad para que aplique más crudo al mercado que alivien los recortes de flujos rusos.

La industria petrolera saudí ya conoce que su industria petrolera, tras la visita de Biden, elevará precios a la mayoría de las regiones, con la exclusión de EEUU. Aramco lo hará con los mercados asiáticos y Arab Light con los europeos. Es la prima de entrega de asegurarse el abastecimiento de oro negro desde el verano, para hacer cúmulo de inventarios y abordar los rigores del frío de finales de año. En 2,10 dólares el barril sobre que se exigían 6,50 en Asia y en torno a los 2,20 sobre los 4,30 dólares en las los que se situaban las primas de entrega en Europa. Es parte de la letra pequeña de la decisión colegiada, pero gobernada desde Moscú y Riad, de la OPEP + de la pasada semana que avanzaba un aumento de la cuota productiva del cártel en 648.000 barriles diarios entre julio y agosto, un 50% más de lo inicialmente planeado.

Este cóctel de medidas y contrapesos pone de cuestión una premisa dada por verdadera desde hace unos años. En concreto, desde 2020, cuando BP convulsionó los mercados energéticos y declaró que el punto máximo de la demanda de crudo en el mundo ya era un asunto del pasado y que se inauguraba una fase terminal del petróleo y su descenso irreversible como el monarca de entre todas las materias primas energéticas. Las predicciones de BP hablaban de un retroceso de la demanda del 10% esta década y del 50% cada uno de las dos posteriores. Era el momento álgido de las estrategias verdes hacia la neutralidad energética, guiadas desde los mercados por dos bienios de Gran Pandemia de auténtico boom de los activos con criterios ESG.

La propia BP ha entonado el mea culpa en su informe de energía de este año y augura una leve reducción del PIB global del 1,5% hasta 2025 sobre los niveles de 2019 y apunta un escenario de máximos sobre el crudo, reseteado por la guerra de Ucrania, que oscila entre un aumento de la demanda de 101 millones de barriles diarios hasta el ecuador de este decenio que se mantendrá plana en los siguientes, hasta 2030. Y una corrección de hasta 98 millones de barriles diarios hasta 2035 y hasta 92 millones en 2040. Es el triunfo de la Vieja Economía de carburantes de origen fósil, que se ha instalado en otro ciclo de negocios, el post-Covid, pese a sus loables metas sostenibles, que anticipaba Jeff Carrie, estratega jefe de Goldman Sachs cuando surgió en otoño pasado la escalada de los precios energéticos.

Por si fuera poco, Osama Rizvi, fundador de INGO, U&I Global, anticipa que el plan europeo va a causar una intensa estanflación, porque su conectividad e interdependencia con Rusia expone los riesgos sobre la seguridad energética en Europa de romper con décadas de gas y petróleo de entrega inmediata por parte del Kremlin. El legado de Putin a sus vecinos europeos es una larga, compleja, variable y agresiva espiral de inflación con brotes recesivos.

En función de factores, además, exógenos a los propios del sistema productivo europeo. Porque desde Lukoil, la petrolera rusa, varios ejecutivos muestran la conveniencia de que los emporios de su país recorten en un 30% sus cuotas corporativas de venta a los socios comunitarios con el propósito de desencadenar un segundo ciclo de precios que contagie al mercado interior. En un momento en el que la demanda energética de China se eleva por el final de las restricciones en su política de Covid-cero en ciudades como Shenzhen, Pekín o Shanghái, entre otras. “El riesgo ha vuelto a los negocios” por las tensiones energéticas, admite AJ Bell, director de inversiones en Russ Mould, a las que se suma, como consecuencia colateral, las subidas de tipos en EEUU y en Europa.

En medio de inventarios en caída continua en EEUU y mensajes analíticos del mercado sobre la insuficiencia manifiesta del incremento productivo aprobado por la OPEP +: los precios se han salido del raíl desde la guerra de Ucrania, por las decisiones sucesivas del cártel del petróleo y las dudas sobre el embargo, total o parcial, de Europa hacia Rusia y la incertidumbre sobre las sanciones económicas hacia Rusia que Occidente viene poniendo en liza desde marzo, resume el sentimiento de los inversores.