Añadir Estrategias de Inversión en Google

Pese a la magnitud de la posible tragedia, en las cúpulas de las firmas de inversión parece primar la idea de que la compañía es demasiado grande para dejarla caer y que Pekín intervendrá para evitar su suspensión de pagos técnica. Pese a ello, economistas como Mohamed El-Erian alertan de que la percepción de China como destino inversor ha empezado a distorsionarse.

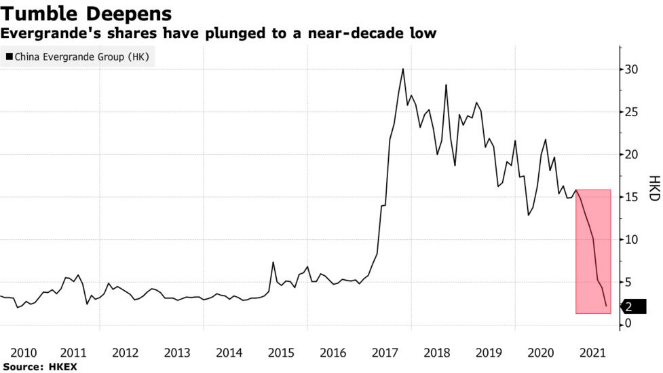

¿El Lehman Brothers chino? Probablemente, no. Sin embargo, los daños colaterales de la bomba de endeudamiento detectada por las agencias de rating, con S&P usando el tono más dramático, pueden ser de alta intensidad. Los descensos de casi 1.000 puntos en alguna de las jornadas de la pasada semana en las bolsas neoyorquinas han encendido las alarmas de un debt crunch casi inminente de la gran promotora inmobiliaria china, que ha venido acumulando vencimientos de más de 300 millones de dólares a lo largo de la pasada década, sin que esta losa le impidiera un crecimiento alterno pero general en sus cuentas de resultados anuales. Aunque el consenso del mercado habla de unas dificultades financieras que podrían elevar los pagos inmediatos más allá de los 7.000 millones por el “elevado apalancamiento” de la compañía y la suma de los intereses de demora y el Ejecutivo chino sigue sin inyectar liquidez ni intervenir en el emporio inmobiliario los analistas dan por descontado que la injerencia de Pekín será inevitable. Un número más que substancial de ellos piensa que esta maniobra aislará el contagio sobre la economía global. Pese a que voces como la de Michael Burry, de Big Short, considera que provocará un tsunami sobre los mercados de capitales con “varias réplicas”. De igual modo que, de producirse el default, las carteras de inversión de firmas como BlackRock o Allianz se resentirán sin remedio. Ed Yardeni, presidente de la firma de investigación de mercados que lleva su apellido, es de los que se inclina por pensar que el conglomerado empresarial chino es demasiado grande para que Pekín lo deje caer y que el régimen “limitará cualquier impacto sobre el sistema financiero”. A su juicio, “será intervenido de forma contundente, y reestructurado y, por lo tanto, no perjudicará demasiado a la economía china, ni afectará a la arquitectura financiera internacional como lo hizo en 2008 Lehman Brothers”, explicó Yardeni en la cadena CNBC.

Tampoco Hui Shan, economista jefe de Goldman Sachs en China observa una debacle bursátil e inversora. “Las autoridades no lo permitirán” porque “una quiebra desordenada de Evergrande posibilitaría la aparición de una espiral de crisis”, tal y como escribe en una nota a clientes. Para esta analista, resulta “imperativo que el Gobierno diseñe una clara comunicación de confianza” entre los propietarios, los proveedores, los contratistas, los bancos y las entidades no financieras que operan con la compañía. Wall Street, pues, considera que Pekín tiene el asunto bajo control, pese a las predicciones de S&P de que la quiebra es más que factible. “Una suspensión de pagos gestionada desde el Gobierno o incluso el colapso financiero de Evergrande tendría un impacto mundial escaso, más allá de alguna turbulencia de mercado”, aclara Simon MacAdam, de Capital Economics a Business Insider. “Incluso si alguno de sus negocios inmobiliarios presentara algún tipo de dificultades en China, sospecho que Pekín tomaría las medidas urgentes necesarias para impedir que se produzca un desgarro en su economía”. Serán sus agentes -sus propietarios o los bancos esencialmente- los que pueden precipitar la quiebra -admite MacAdam- aunque “sin llegar a provocar un aterrizaje brusco” como ocurrió con el banco de inversión estadounidense también en un mes de septiembre … de hace trece años.

Frente a esta hipótesis, surgen diagnósticos escépticos con el estado financiero de la firma china. Entre otros, el de Shane Oliver, economista jefe en Australia de AMP Capital, quien piensa que el gran tamaño de Evergrande “es precisamente lo que le hace enormemente peligroso”, antes de avanzar que, desde su punto de vista, la intervención del Estado será a través de “pequeños golpes de efecto a lo largo del tiempo”, sin la contundencia que esperan sus colegas. “La deuda de este emporio supone el 6,5% de todo el sector inmobiliario chino y su colapso y liquidación tendrá un impacto sistémico como lo tuvo en su momento Lehman Brothers”, con inyecciones líquidas y de recursos sobre los mercados de vivienda y financiero y el conjunto de la economía china. Al igual que George Soros, fundador de Soros Fund Management. El inductor de la crisis de la libra en los años ochenta, en una tribuna en Financial Times, avisa de que la industria del ladrillo en China está “sobre-endeudada y en serio riesgo de default”, lo que podría propiciar un crash. Una tesis que comparte Burry. El analista de Big Short afirma en su cuenta de Twitter que el contagio de Evergrande “ya es una realidad en los mercados de capitales chinos y pronto podría dirigir sus efectos al exterior y crear una espiral internacional”.

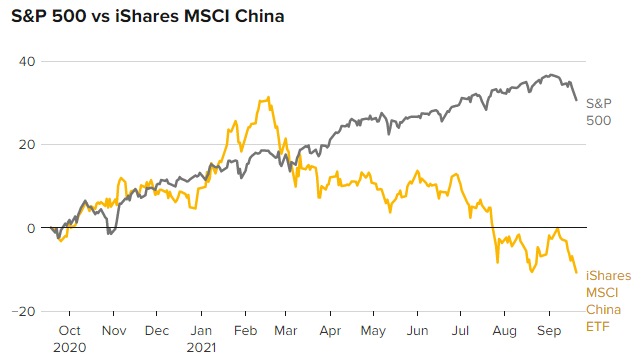

Sea como fuere, para Mohamed El-Erian, asesor jefe económico en Allianz, ex CEO y responsable de Inversión en PIMCO y presidente del Comité de Desarrollo Global con Barack Obama en la Casa Blanca, considera que, cuanto menos, la potencial quiebra de Evergrande, unido a la crisis regulatoria que surge en China, “ha agitado ya la percepción inversora en los mercados” del país asiático. Pekín está tardando en tomar una decisión, lo que “está generando una corrección en las plazas bursátiles”. Las ofertas con descuentos para reparar a los inversores -dice El-Erian- de la segunda promotora inmobiliaria china “es insuficiente” y su contagio podría trasladarse de un modo irreversible a Hong-Kong. En un momento -recuerda- en el que Pekín ha impuesto reglas restrictivas y cambios normativos a una amplia lista de empresas de varios sectores. Desde las tecnológicas, a las educativas o de servicios logísticos de alimentos. A los que les ha reclamado cambios en sus prácticas y negocios en lo que muchos inversores ven como una estrategia para asumir el control estatal de determinadas corporaciones. Iniciativas que están poniendo en duda la “tenencia de valores” de los inversores -aclara Erian- y el inicio de un nuevo “intervencionismo económico”.