Añadir Estrategias de Inversión en Google

En la vieja Europa no es habitual ver a un máximo dirigente de un banco central comprar en el mercado. Sólo en el caso de un inhabitual Mario Draghi le hemos visto conducir o viajar en un avión en clase turista como un ciudadano más. Nada que ver con la Fed de antaño, cuando Alan Greenspan no se perdía ni un solo encuentro social con tarta en Washington, con sus fotos correspondientes.

Pero esta vez, hemos visto un previo de Christine Lagarde con fotos comprando en un mercado de Florencia, donde hoy comienza esa reunión de dos días del BCE, de las dos que habitualmente se celebran al año fuera de su escenario habitual, la sede de Frankfurt de la institución. Y en el mercado, ha hablado de precios, para indicar que "tenemos que asegurarnos que sigan bajando porque es importante”.

¿Qué pasará con los tipos de interés en esta reunión?

Lagarde ha admitido que se ha producido una subida de precios, pero indica que es menor a la de hace dos años y que estos aún están por encima del objetivo del 2% fijado por el BCE, aunque ha reconocido que además el incremento del IPC es superior en el caso de los alimentos.

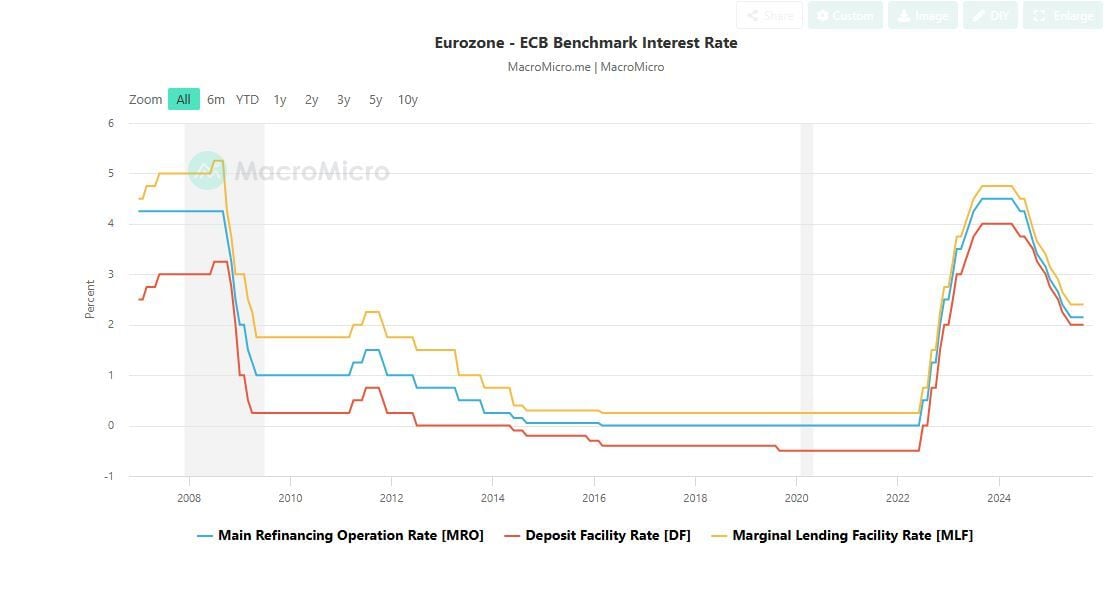

Un adelanto para señalar que la inflación ahora no preocupa, pero que tampoco es hora de seguir, tras ocho recortes y 200 puntos básicos, bajando los tipos de interés en la eurozona el jueves, que es lo que ya descuenta el mercado. Que el precio del dinero, entre los países de la moneda única, se quede como está ahora mismo, en el 2% en lo que muchos consideran su tipo neutral.

Pero el BCE, aunque pueda mantener sin cambios ahora mismo el precio del dinero, no se pronuncia sobre si los mantendrá en este nivel o hay margen para que sigan bajando. Reunión a reunión, dato a dato, es la oficialidad que marca Lagarde en nombre del BCE, sin proyectar lo que puede pasar, una dinámica muy diferente a la que establecieron al comienzo de las bajadas, porque se anticipaban más y de eso vivía el mercado, y los inversores.

Para Michael Field, estratega jefe de mercados europeos de Morningstar, “parece que el BCE mantendrá los tipos de interés estables en el 2% por tercera reunión consecutiva, y en una encuesta reciente los economistas coinciden en este probable resultado. Sin duda, vemos lógica en esta decisión, dada la inflación y la salud de la economía subyacente”.

Y considera que ese 2% es "un nivel razonable que debería brindar un sólido respaldo a las empresas europeas que buscan financiación e inversión en los próximos meses, y también podría impulsar aún más los mercados de renta variable regionales”.

Así lo indica también la habitual encuesta entre analistas de Reuters, a pesar del leve repunte de la inflación hasta el 2,2% desde el 2% anterior en agosto. Y la razón es que las actas de la reunión de septiembre señalaron que su política era 'suficientemente sólida' para gestionar cualquier shock de inflación que se pueda presentar.

Pero...¿Por qué no se mueven a la baja los tipos en la eurozona?

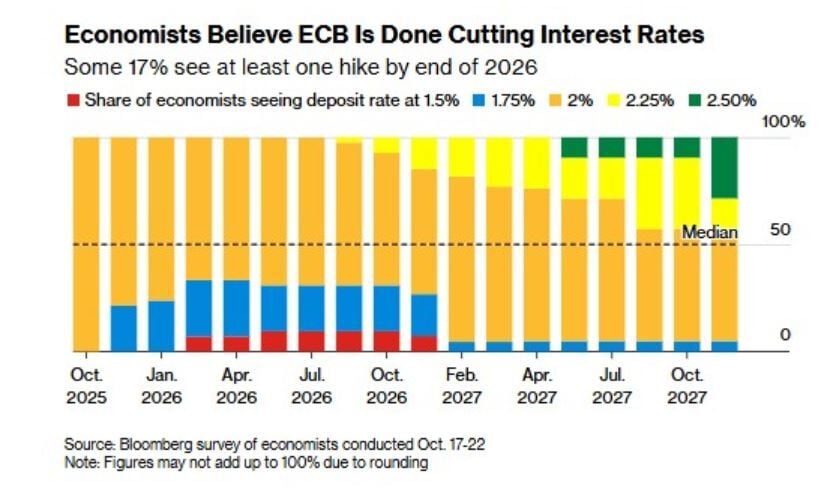

Nos preguntamos por tanto, por qué no pueden bajar más los tipos de interés en la eurozona. Para la economista senior de Vanguard, Shaan Raithatha destaca que "la falta de moderación en los datos recientes de actividad económica e inflación cierra la posibilidad de un nuevo 'recorte de seguridad' del BCE. Eliminamos lo que habría sido el último recorte de nuestra previsión y ahora prevemos que el tipo de interés oficial se mantendrá en el 2,00% hasta finales de 2026".

Además desde Deutsche Bank tampoco proyectan cambios a corto plazo para los tipos de interés en la eurozona. En cambio, la entidad germana considera la posibilidad de subidas moderadas de tipos a partir de finales de 2026 si Alemania flexibiliza las normas fiscales y el mercado laboral de la eurozona se mantiene sólido. Si la inflación resulta más difícil de controlar, los tipos podrían subir ligeramente hasta el 2,5% en 2027 y el 2,75% en 2028.

¿Qué pasará en el futuro con los tipos?

Si bien esta reunión se considera claramente de transición, la de diciembre si puede tener un mayor impacto e importancia para los mercados financieros a decir de los expertos del mercado.

Desde UBS, sus analistas señalan que "las discusiones del BCE podrían formar un "puente" hacia su "reunión más importante" en diciembre, cuando los funcionarios presentarán previsiones económicas más amplias que cubrirán 2028 por primera vez".

Ya en Bank of America señalan que "los recortes del BCE son más una historia de "cuándo" que de "si"; Esta es nuestra convicción más fuerte. Todavía esperamos un recorte en diciembre y marzo, pero la convicción en diciembre es cada vez menor. Cuanto más tiempo se tarde en proporcionar un estímulo modesto, más probable es que, una vez que se recorte, se quede atascado allí y la normalización que ahora esperamos a finales de 2027 nunca se produzca".