Añadir Estrategias de Inversión en Google

El último antecedente de esta susceptible sensibilidad del barril de crudo hacia la distorsión de la irritante ley de la oferta y la demanda que rige en estas transacciones mercantiles que son imprescindibles para nutrir la actividad económica de cualquier país se produjo el pasado verano tras el ataque terrorista a las instalaciones de Aramco en Abqaiq y Khurais, que frenó en casi 5,7 millones de barriles diarios la capacidad extractiva de la mayor petrolera del mundo -empresa líder en ingresos y beneficios de todo el planeta- e hizo saltar por los aires el mercado de futuros. Los contratos a dos meses del Brent se revalorizaron por encima del 15% -pese a que superaron por instantes el 19% la primera jornada posterior al atentado, tres puntos más que su cotización al cierre que, pese a ello, superó los 69 dólares. La subida de más calibre desde que se iniciaron las operaciones contractuales de compraventa de crudo, en 1988.

Pero, ¿qué factores determinan el precio del mercado? Y, sobre todo, ¿por qué los riesgos tanto económicos como geopolíticos propician tanta volatilidad colateral a la cotización del oro negro? Estos son diez claves que determinan la existencia de la montaña rusa del ‘oro negro’.

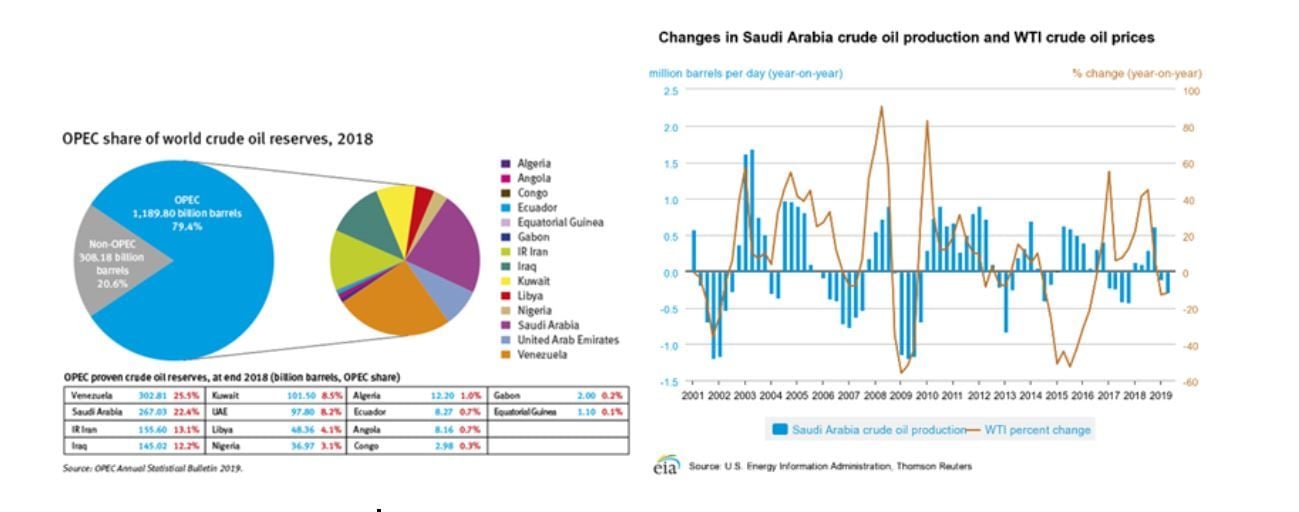

1.- La dictadura del cártel de la OPEP. El flujo de crudo en el mercado tiene un incuestionable actor principal, la OPEP. Sus quince socios, capitaneados siempre por Arabia Saudí, controlan el 40% del crudo mundial y sus exportaciones suponen el 60% de las transacciones globales, según la Agencia Internacional de la Energía. La propia OPEP dice estar en posesión del 79,4% de las reservas de petróleo probadas. En 2019, pusieron en el mercado, de media, 80,6 millones de barriles diarios, pero en julio ya rebajaron, por sus políticas de ajuste de cuotas -han entrado en una fase agresiva de recortes por decisión de Riad- este flujo en más de 170.000 barriles por día. Los intentos de la Justicia, especialmente en EEUU, donde en el pasado se abrieron causas por competencia desleal y dumping de precios, en cumplimiento de las exigentes normas anti-trust americanas, han sido en balde. Su muerte ha sido anunciada en demasiadas ocasiones, pero sus miembros mantienen una especie de hermandad de sangre. Por mucho que Irán amenace con alejarse del club cuyos destinos dirige su enemigo político, económico y religioso regional o que denuncie los acuerdos privados de producción entre Riad y Moscú, ajenos al cártel. Que Irak no se haya sentido cómoda con sus aliados energéticos bajo el yugo del bloqueo exportador que, durante décadas, le ha impuesto Occidente. O que Venezuela se salte soterradamente las cuotas asignadas por la organización o no las alcance por su elocuente déficit tecnológico de extracción y que Nigeria traslade sus constantes reticencias a rebajar su producción. Su decisión de agosto de perpetuar los recortes marcó el trigésimo segundo mes consecutivo de retirada de crudo. A los que hay que sumar el de los diez aliados de la OPEP, entre los que figuran Rusia, México, Omán o Malasia. Entre ambos bloques, sacaron en agosto de la actividad mercantil 1,2 millones de barriles diarios.

2.- Una cuestión de inventarios. Los países consumidores también tratan de controlar el precio. Y la nación más capacitada para ello es EEUU que ostenta, a la vez, el mayor demandante de crudo y, si la Casa Blanca desea abrir su grifo productor al máximo, el primer suministrador. La Administración Trump, más que ninguna otra en tiempos recientes y pretéritos, ha decidido usar el petróleo como brazo ejecutor de su política exterior. Irónicamente, el arma arrojadiza que la Casa Blanca ha lanzado contra Rusia o Arabia Saudí. El fracking ha otorgado a Washington el cetro de primer productor global. Por su recuperada capacidad para extraer más de 10 millones de barriles diarios. Una ratio sólo comparable a Arabia Saudí y Rusia. Porque Venezuela, con una balsa de crudo que excede el 25% de las reservas probadas de toda la OCDE, por encima de las saudíes, carece de la capacidad técnica para operar a pleno rendimiento. La Administración de Información Energética americana (EIA) admite que la mayor economía del mundo fue también, en 2018, el mayor productor de crudo, con unos 14,86 millones de barriles al día, contabilizando el total de su producción, que incluye petróleo condensado, productos refinados, gas natural, carburantes sin tratamiento y combustibles licuados. Por delante de Arabia Saudí, con 12,39 millones de barriles y Rusia, con una capacidad de 11,24 millones.

El grifo de regulación del crudo estadounidense podría activarse de inmediato, además, por los retrocesos de los inventarios, el stock acumulado de crudo adquirido por el país y sus petroleras y que, a finales de agosto, descendió en 4,7 millones de barriles respecto a la semana precedente en una clara tendencia de pérdida de avituallamiento.

3.- Los tres tenores del mercado. Donald Trump, Vladimir Putin y el Mohamed Bin Salman. Son los grandes protagonistas del precio del crudo. Por diferentes intereses, obviamente. Dominan el flujo de crudo. El príncipe heredero saudí restableció una aparente relajación en junio de 2018 con su mandato de que la OPEP + (como se llama al consorcio con los grandes países productores ajenos al cartel y capitaneados por Rusia) bajara el ritmo de restricción de crudo, que empezó al inicio de 2017, lo que permitió activar el cauce de extracción hasta límites próximo a su récord. Era una acción de obediencia debida a la decisión del presidente de EEUU de elevar las sanciones económicas a Teherán. Los stocks de los socios de la OCDE volvieron a mostrar fuerza de nuevo. Hasta que Riad decidió recortar en otro medio millón de barriles diarios en octubre pasado. En este tránsito temporal, se ha ido retirando gradualmente crudo en el mercado, según consignas de la entente saudí-americana. El reto de Bin Salman es el de aproximar el precio hasta los 80 dólares, cota que ha logrado puntualmente, aunque se haya instalado en la banda de los 72-76 dólares por barril. Rusia también ha asumido este sacrificio. Asume recortes, pero su condición de país no miembro de la OPEP le permite superar cuotas para llegar a una cotización de 70 dólares que, según sus palabras, “le satisface plenamente”. Entretanto, la industria petrolera de Texas ya ha logrado un ritmo productivo similar al poder extractor de Nigeria (miembro de la OPEP, en doce meses.

Donald Trump, Vladimir Putin y el Mohamed Bin Salman son los grandes protagonistas del precio real del crudo; regulan el grifo de la oferta y la demanda, en los últimos tiempos para mantener la cotización en torno a los 70 dólares

4.- El delicado enclave de Ormuz. Este estrecho marítimo está bajo la jurisdicción de Irán, que ostenta la llave de entrada y salida de petroleros. Las tensiones geoestratégicas entre EEUU y la república islámica, que acaba de recibir una nueva amenaza de aumento de multas económicas de la Casa Blanca, sin aportar pruebas convincentes de que los drones contra la refinería suadí tenían el sello del régimen iraní. Ormuz es paso obligado del crudo de la península arábiga que inicia su travesía inicial por el Golfo Pérsico. Por este estrecho pasa la tercera parte del tránsito marítimo de crudo. A comienzos del pasado verano hubo dos incidentes con petroleros, uno de bandera británica y otro con enseña japonesa, a los que siguieron la retención de otro iraní en Gibraltar por orden de Reino Unido. Tokio se desmarcó del tono beligerante de Washington. Pero el cruce de acusaciones entre EEUU, que ha enviado hace meses al portaviones Abraham Lincoln a la zona, e Irán, que aduce estar listo para unas hostilidades que dice no desear, ha ido en aumento. El propósito de Trump de anular la actividad exportadora de crudo de Irán está en connivencia con los deseos de Rusia y Arabia Saudí de ocupar su nicho de mercado. Desde los 2,5 millones de barriles al día -una merma ya considerable de su capacidad- que le impone el bloqueo liderado por Washington, a casi cero, con el consiguiente deterioro de una economía, la iraní, ya bastante deteriorada. Al ritmo que EEUU, Arabia Saudí y Rusia consideren necesario.

5.- Resurge el impuesto terrorista. ¿Existe en el mundo una especie de impuesto revolucionario vinculado al terrorismo? Voces del mercado admiten que sí. Sobre todo, desde los atentados del 11-S. Se paga una especie de prima de riesgo por ataques a instalaciones petrolíferas. Riad ha logrado abortar varias decenas de atentados en el último decenio y medio. Sobre todo, en la de Abqaiq. Con el barril en torno a los 70 dólares, ese impuesto agregado -y casi nunca declarado por los agentes que intervienen en el mercado- es de 12 dólares, en torno al 18% del precio del barril. Pero se dispara tras acontecimientos como el de la pasada semana. Desde el Instituto Memorial para la Prevención del Terrorismo (MIPT, según sus siglas en inglés) se asegura que la factura global por esta tasa supera los 70.000 millones de dólares cada año. El Instituto para el Futuro de la Seguridad Energética Americana (SAFE) augura catástrofes, con distorsiones de flujo de crudo, de índole terrorista, por el resurgimiento de células de Al Qaeda, que podrían elevar la factura petrolífera al 8% del PIB mundial con un barril de nuevo por encima de los 120 dólares si resultan tener la firma de la Yihad.

El coste del barril tiene un impuesto revolucionario, una tasa terrorista que se paga por el riesgo de ataques a instalaciones como la de Arabia Saudí y que el mercado sitúa en 12 dólares bajo una cotización de 70 dólares; el 18% de su precio

6.- El polvorín de Oriente Próximo. El ex comandante de la Quinta Flota americana, John Miller, alerta en Foreign Policy de que los ataques a la refinería saudí desencadenaron en agosto una “escalada más que significativa” de tensiones en esta convulsa región. Describe que el consenso en Washington es de creciente inclinación hacia una intervención militar contra Teherán. En una entrevista más que elocuente, afirma que, pese al respaldo sin fisuras de Arabia Saudí e Israel -en pleno vacío institucional por la incertidumbre postelectoral para conformar un gobierno en Tel Aviv y con Benjamin Netanyahu bajo serias acusaciones de corrupción y sin la autoridad de haber ganado en las urnas-, EEUU se halla “bloqueado y sin demasiada capacidad de respuesta” para iniciar una incierta declaración bélica. Miller, que dirigió la flota de la Armada americana que navega por el Golfo Pérsico, el Mar Rojo y la Península Arábiga entre 2012 y 2015, cree que “es demasiado pronto para conocer qué ocurrió realmente en el ataque y de dónde procedía o quién ha patrocinado el ataque con drones y misiles de crucero”, dando por hecho que la Casa Blanca ha podido precipitarse en su duro diagnóstico acusador. Este ataque ha sido esbozado por Washington como una de las justificaciones de la trágica desaparición de Soleimani al inicio del año, que añadió combustible a la crisis diplomática entre EEUU e Irán.

7.- ¿Cuál es la posición de los aliados de EEUU? Japón se ha desmarcado de cualquier intento de conflicto contra Irán. Tampoco los socios europeos, partidarios de mantener, sin fisuras, el acuerdo nuclear de junio de 2015 con Irán. Incluso Reino Unido elude un apoyo oficial. Sólo Riad está decidido a forzar una vuelta de tuerca más. La financiación de la guerra de Yemen le ha ocasionado los primeros déficits presupuestarios al gran petro-Estado. Aun así, Trump cierra casi cualquier posibilidad de un entendimiento diplomático con Teherán: “dicen querer un acuerdo, pero no hacen lo más mínimo para lograrlo”, explicaba en un tweet el artífice unilateral de la salida de EEUU del pacto atómico con Irán, el inductor de las sanciones y del bloqueo económico hacia el país persa, y quien ordenó el asesinato del general Soleimani.

8.- Boicot americano al gaseoducto entre Rusia y Europa. El Nord Stream 2 no gusta a Trump. Es el canal por el que Alemania especialmente pretende garantizar el suministro del gas natural a su mercado nacional. Más de 1.200 kilómetros de infraestructura que conecta Vyborg, en la Península rusa de Jamal, con Greifswarld, ciudad del norte de Alemania a través de las aguas del Mar del Norte y el litoral báltico. La Casa Blanca ha amenazado con sanciones a Berlín si continúa apoyando su construcción con Moscú, hasta el punto de que asegura estar dispuesto a retirar las tropas americanas, bajo el paraguas de la OTAN, de suelo germano. EEUU no desea que haya nuevas redes de transporte que sirvan para reducir su capacidad de control del petróleo.

EEUU no desea que haya nuevas redes de transporte que sirvan para reducir su capacidad de control del crudo y ha amenazado con sanciones a Alemania y la retirada de las tropas americanas que actúan bajo la OTAN en su territorio

9.- Alza de carburantes en el espacio industrializado. El efecto inmediato es un encarecimiento de combustibles. En especial, en las economías de rentas altas, muy dependientes del consumo de crudo y que se adentran en escenarios de contracción. En España, con alta tensión política y un presupuesto que calcula aún sus partidas con un precio del petróleo instaurado por Cristóbal Montoro, el coste de la gasolina ha supuesto incrementos que no se han traducido en recortes cuando la cotización del crudo cayó ya en el último tramo de 2019. En Reino Unido, enfrascado en hacer acopio de provisiones de todo tipo para hacer frente al Brexit, la factura energética le deparará también nuevos desembolsos. China, además, es otro de los potenciales perdedores en los episodios de revalorización fulgurante. Durante los ataques contra Arabia Saudí la retirada inicial de casi el 5% del crudo diario del mercado, les afectó por su ingente demanda de crudo. Riad es el gran suministrador del combustible que Pekín precisa para retener su ritmo industrial. Es el segundo mayor demandante de energía. En unos meses claves, los de 2020, para espolear un PIB que ha renunciado a los dobles dígitos de dinamismo y ahora se instala en crecimientos del 6%. Con presiones añadidas por las guerras comerciales en curso.

10.- Nuevas potencias productoras. Hay una economía que crecerá un 86% en 2020, según el FMI: Guyana. La razón de este boom es que está bañada en oro negro. Su PIB crecerá un 86%; es decir, duplicará su valor en doce meses, según el diagnóstico otoñal del FMI. Más de catorce veces el ritmo de impulso de la actividad de China, la economía que ha sido el gran motor del dinamismo mundial en el último decenio y medio. De confirmarse las predicciones del Fondo, experimentará una expansión sin precedentes. Su economía viene de registrar alzas anuales débiles y arrastra varios ejercicios seguidos de austeridad y de descontento social. Exxon Mobil descubrió las balsas de crudo en este territorio y prepara una suculenta agenda de inversiones en Guyana. “Nos preparamos para un salto estratosférico”, dice su titular de Finanzas, Winston Jordan. Hasta ahora, la producción de crudo de Guyana ha sido nula. Pero en 2020 empezará a bombear petróleo y catapultará a un PIB valorado en 4.000 millones de dólares que, según el FMI, alcanzará los 15.000 millones en 2024. Los planes del Gobierno incluyen el uso de parte del capital foráneo que acudirá a extraer crudo y producir hidrocarburos -el derivado de patentes y royalties- la construcción de autovías que conecten las zonas costeras con las grandes ciudades del interior, y potenciar las ventas de otras fuentes de ingresos del país; principalmente, oro, diamantes y minas de bauxita. El sector petrolífero pasará a representar cerca del 40% de la economía dentro de un lustro. Exxon participa con Hess Corp y la china CNOOC en la exploración y el desarrollo de uno de los pozos de petróleo de aguas profundas de mayor dimensión del planeta, descubiertos junto a la costa de Guyana. Total, Tullow y Repsol están también entre las compañías con licencias para extraer crudo de las aguas de este territorio caribeño.