Añadir Estrategias de Inversión en Google

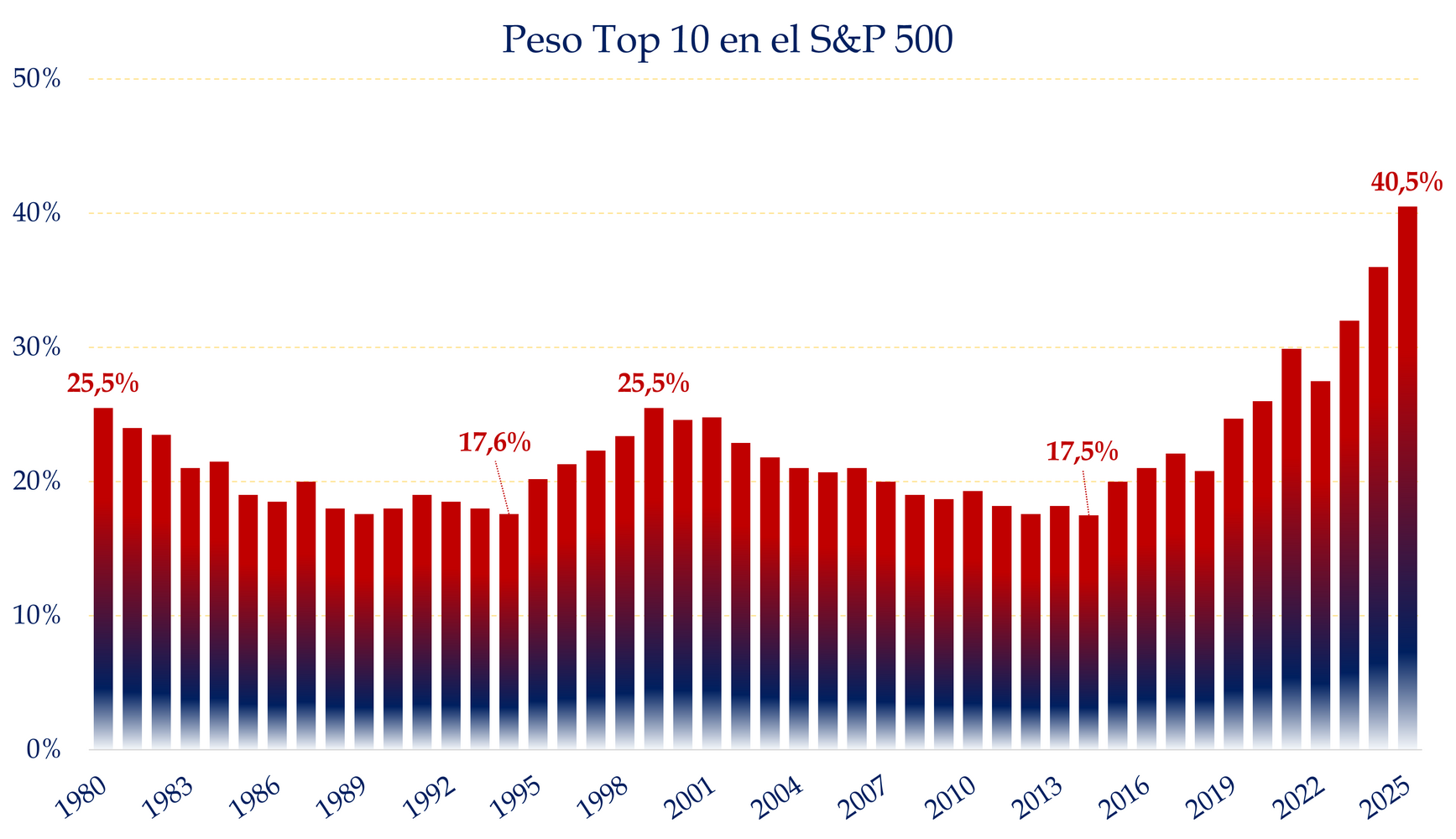

No voy a negar que haya parte de cierto, pero alarmarse no sé si es lo mejor a la vista de otros mercados. Que está más concentrado que antes es un hecho. Os pongo el gráfico para que lo veáis.

Fuente: Carlos Arenas Laorga

Sí, el peso de unos pocos ha crecido, pero es que sus beneficios lo han hecho más todavía. El peso de los diez valores más grandes del S&P 500 ha subido un 56,5% en los últimos años. Nada despreciable. Pero, en el mismo periodo, el peso que estas compañías tienen sobre el total de los beneficios del índice ha crecido un 114,8%. Más del doble. Alguien podría afirmar sin mentir que el mercado está más concentrado, pero ese mismo alguien podría decir también sin faltar a la verdad que debería estar mucho más concentrado, a la vista del crecimiento de los beneficios. Si una empresa pasa a representar un 10% del índice y genera un 15% de los beneficios totales del mismo, ¿realmente está sobrevalorada? Más bien lo contrario… Polémica servida.

Lo que este dato desmonta es la típica acusación de que el S&P 500 está manipulado por el precio inflado de unas pocas acciones. Esos precios reflejan una creciente concentración de beneficios reales. O dicho de otro modo: no es que los inversores estén apostando ciegamente por Microsoft o NVIDIA; es que estas compañías están ganando más dinero que nunca y a un ritmo más rápido que el resto.

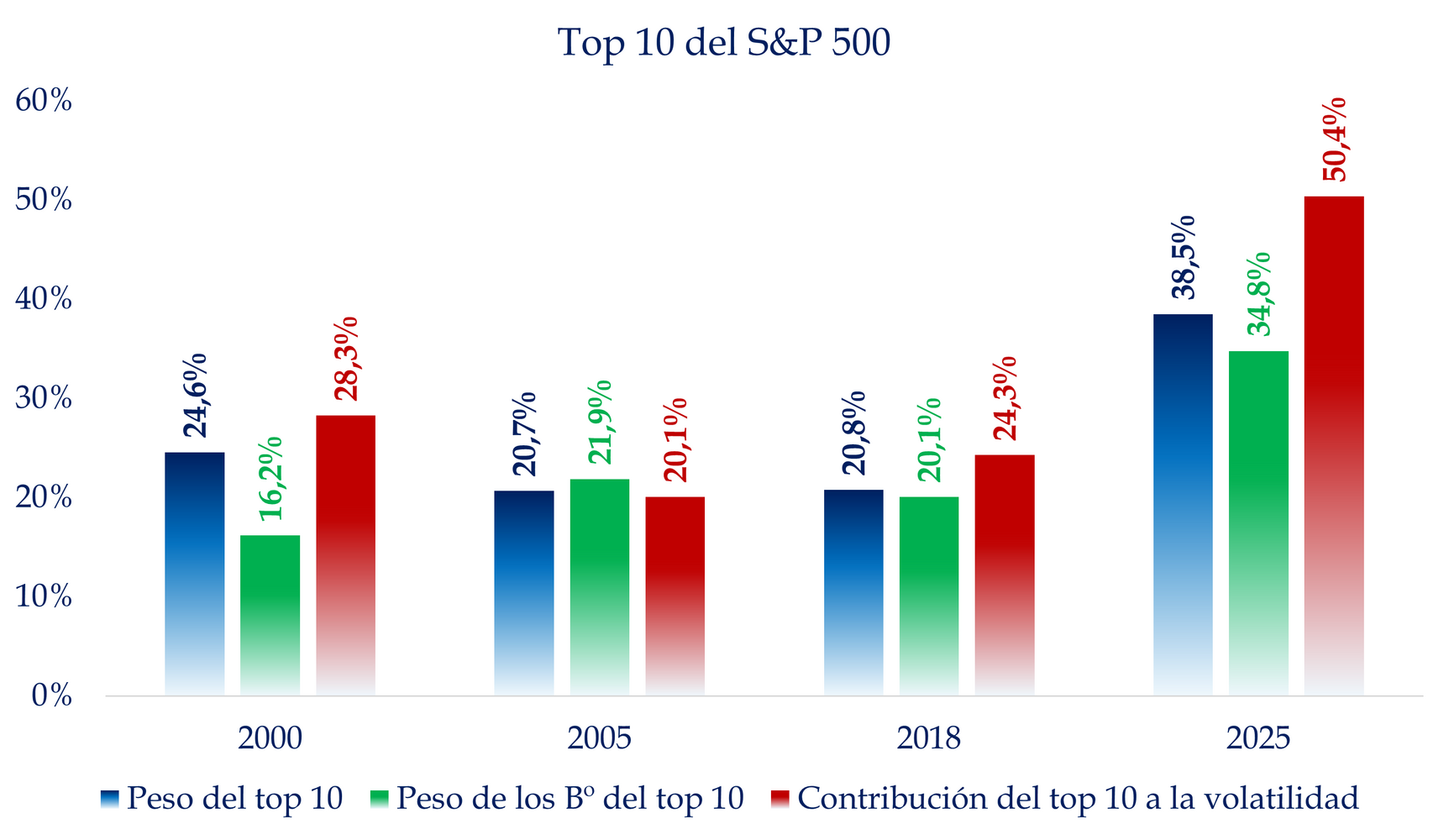

Ahora bien, también es cierto que estos gigantes aportan una mayor parte de la volatilidad del índice. Han pasado de representar un 28,3%, al 50,4%; un incremento del 78,1%. Esto nos indica que, cuando suben o bajan, el índice lo nota mucho más.

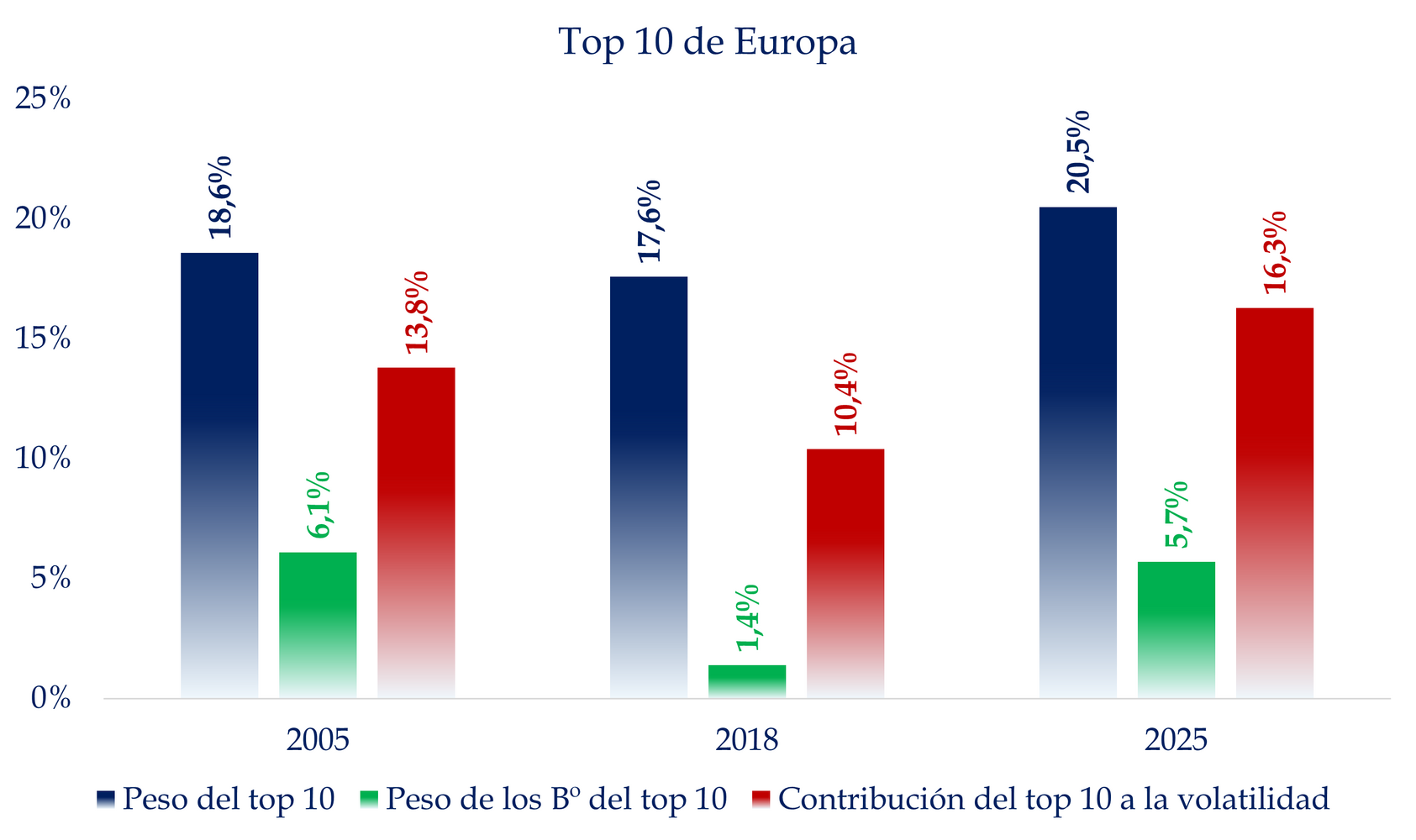

Curiosamente, mientras que solemos acusar al mercado americano de concentración, Europa se libra con ocultismos. Aquí también ha crecido el peso delos 10 valores más grandes, aunque solo un 10,2%. A primera vista, parecería que Europa es más prudente, más diversificada, más racional… hasta que uno mira el siguiente dato: en paralelo, el peso de los beneficios de esos top 10 ha caído un 6,6%.

Esto sí es curioso. Es decir, pesan más en capitalización, pero menos en beneficios. En realidad, es una concentración dañina y peor que la de EE.UU. aunque relativamente Europa esté menos concentrada. Además, esto no deja de ser reflejo de menor crecimiento, regulación, incapacidad de competir globalmente… No sé, pero señal de fortaleza seguro que no es.

Fuente: Carlos Arenas Laorga, con datos aportados por Fidelity

Cuidado con lo que deseamos. Yo prefiero un mercado concentrado en compañías que dan beneficios, que uno diversificado artificialmente donde el peso no refleje la rentabilidad e ingresos de las compañías.

La crítica a la concentración suele partir de una visión igualitarista del mercado, como si todos los sectores y empresas debieran pesar por igual, como en un equal weight. Pero eso es tan absurdo como querer que todas las películas duren lo mismo o que todos los menús del día cuesten lo mismo (igual el de comida rápida que el de Estrellas Michelín).

En vez asustarse por la concentración, hay que entender qué la provoca. Si es por moda, por ceguera del mercado, o si realmente hay motivo de preocupación. Pero si es por generación real de beneficios… La cosa no es asustarse por la concentración, sino por no entenderla.

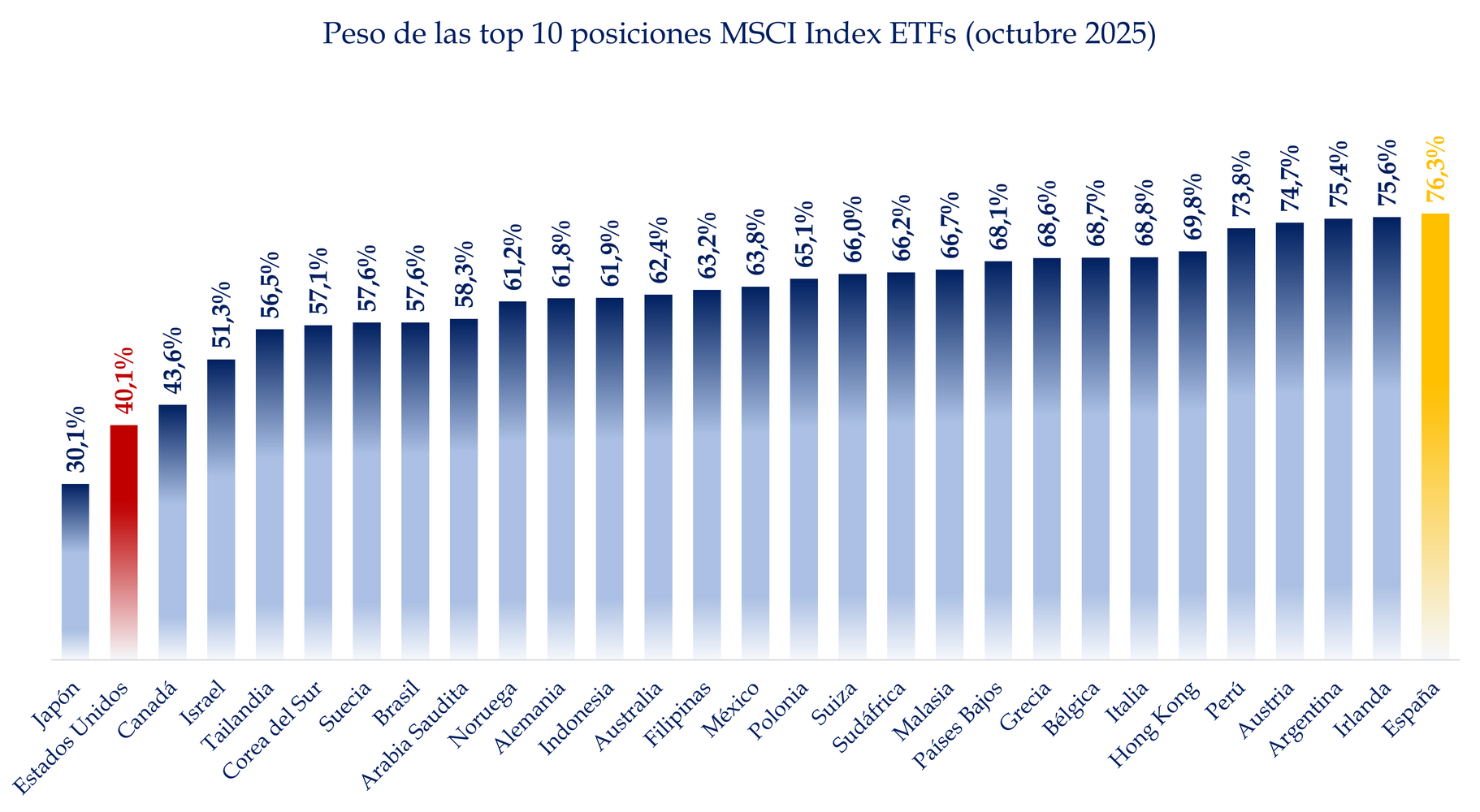

Y, para terminar, te pongo el gráfico desmitificador y polémico. EE.UU. no solo no es una economía concentrada, sino que es de las que menos del mundo. Concretamente, prácticamente la mitad que… ¡España!

Fuente: Carlos Arenas Laorga

Esto es como la fábula del tonto al que señalan la Luna y mira el dedo. Cuando un inversor inteligente señala el beneficio, el inversor tonto mira su ponderación en el índice. No digo que no haya que tener el ojo puesto, pero tampoco pasarse el día hablando de esto como si fuera el mayor peligro del mundo.

Descubre las carteras para invertir a medio y largo plazo en acciones y fondos con tendencia alcista.