Añadir Estrategias de Inversión en Google

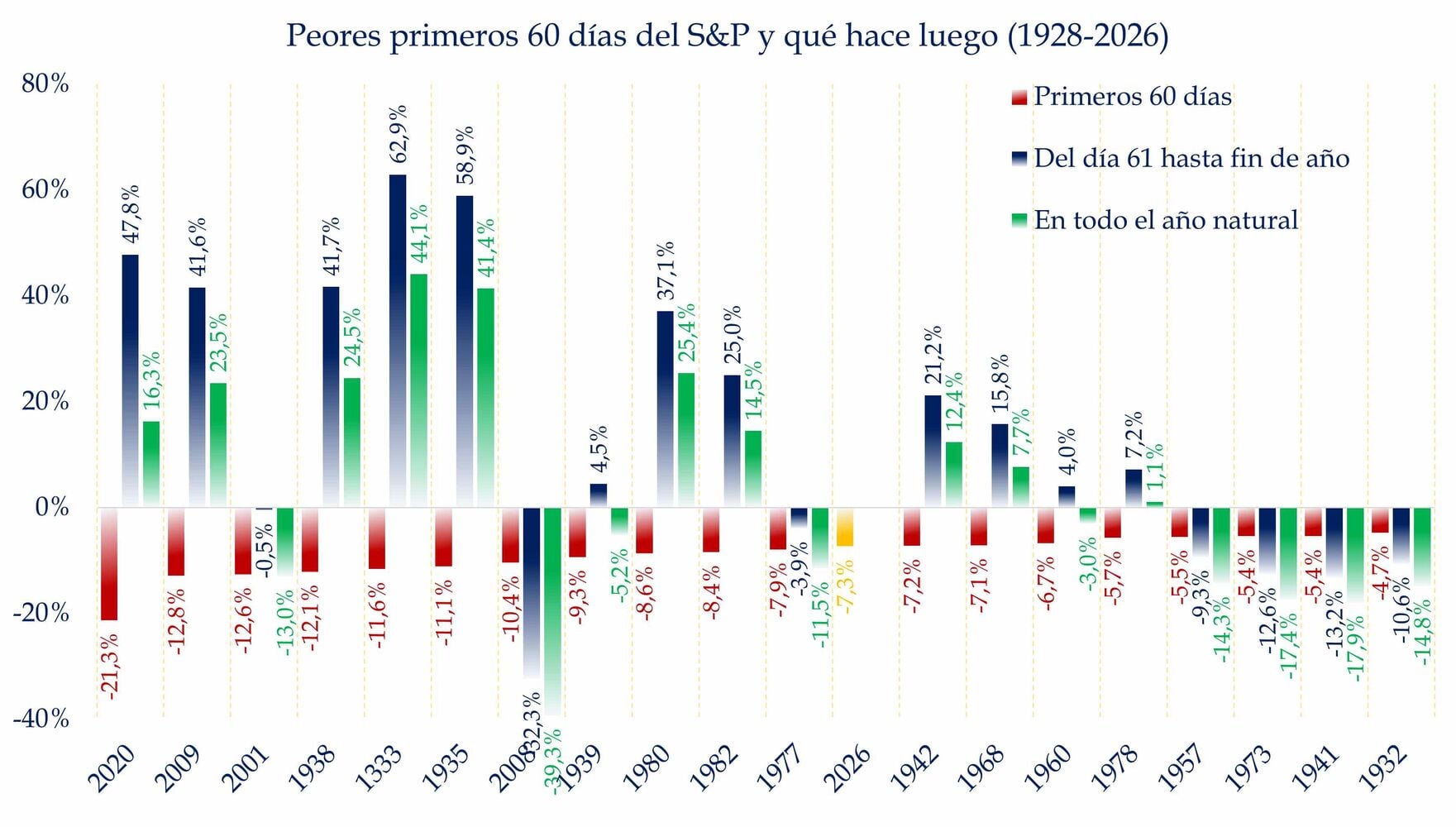

Lo interesante del gráfico que os pongo ahora no es solo que recoja algunos de los peores primeros 60 días del S&P 500 desde 1928. Lo realmente útil es ver qué hace después. Y vemos que un muy mal arranque no ha impedido, ni mucho menos, que el mercado termine protagonizando rallies muy potentes en el resto del año. De hecho, en bastantes ocasiones ha ocurrido justo eso.

Fuente: Carlos Arenas Laorga

Y esto es importante porque el inversor suele interpretar un mal comienzo como una especie de señal. Si enero y febrero salen mal, muchos piensan que el resto del año ya está estropeado. No sé qué pasará. Puede que siga cayendo o que remonte, o que sea un rally espectacular. No lo sé. Pero desde luego que no es para dar el año por perdido.

Vemos años en los que el S&P 500 cayó con fuerza en sus primeros 60 días y, sin embargo, desde el día 61 hasta final de año registró subidas muy llamativas. Casos como 1933, 1935, 1938, 1980, 1982, 2009, o incluso 2020 muestran que el mercado puede empezar con el pie izquierdo y acabar de forma espectacular. En algunos episodios, ese tramo posterior compensó de sobra el mal arranque inicial. En otros, también permitió cerrar el año natural en positivo (y con más de un 40% arriba).

La enseñanza no es que toda caída temprana garantice una recuperación espectacular. Ojalá fuera tan fácil. Creo que se trata más bien de que en un inicio muy débil suele concentrarse un exceso de pesimismo y descuentos que más tarde pueden revertirse con mucha fuerza.

El mercado se mueve a corto plazo con emociones y ruido, lo acabamos de ver en un artículo previo. Pero a largo plazo mira más beneficios, productividad, innovación, fundamentales… Por eso, cuando todo parece torcerse al principio, muchas veces es una sobrerreacción. Y las sobrerreacciones son el inicio de muchas oportunidades.

Esto encaja bastante bien con la idea que comentábamos en el artículo sobre el VIX que vuelvo a mencionar. El miedo no siempre es una señal para salir corriendo. En ese artículo hablábamos de volatilidad. Aquí vemos algo parecido, pero desde otro ángulo. No solo importa que el mercado tenga miedo, sino también (y muchas veces) ese miedo se concentra al principio del año, generando un pesimismo demasiado pronto. Aver, nada nuevo, si es que lo vimos el año anterior mismamente.

Hay además un elemento psicológico muy interesante. Cuando el mercado cae fuerte al inicio, el inversor tiende a pensar que este no va a ser el año. Es psicología y es normal pensarlo. Una mala apertura del año puede hacer mucho ruido, pero no necesariamente cambia los fundamentales de largo plazo. Puede haber ajustes de valoración, miedo macroeconómico, dudas sobre tipos de interés, tensiones geopolíticas... Ahora bien, una vez que parte de ese pesimismo se descuenta rápidamente, el mercado se queda en una posición muy buena para recuperar. Y además, le queda bastante año para hacerlo.

Por eso frases que escucho del estilo de ya entraré cuando vuelva la tranquilidad, suelen salir caras. E insisto en que no significa lanzarse cada vez que el S&P 500 tenga un mal inicio de año. Pero la historia muestra muchos ejemplos donde, cuanto peor fue el susto inicial, mejor fue la reacción después. No siempre, claro.

Por eso, no hay que confundir volatilidad con destrucción de valor, hay que mantener una cartera coherente con el perfil de riesgo, debemos recordar que las aportaciones periódicas y el estar siempre invertidos tienen la virtud enorme de beneficiarse precisamente de estos episodios en los que casi nadie quiere comprar.