Se reduce el consumo de capital de las participadas.

En diciembre la entidad anunció un acuerdo de permuta con Criteria Caixa, por el cual Caixabank transmitirá a Criteria su participación del 9,01% en Grupo Financiero Inbursa y el 17,24% en Bank East of Asia. Una operación que se espera se cierre en 1S16, y supondrá para Caixabank reducir el consumo de capital de sus participadas minoritarias hasta el 8,1% del total (vs 16% anterior) cumpliendo así, de manera anticipada, el objetivo planteado en el Plan Estratégico de situar dicho consumo por debajo del 10% antes de finales de 2016.

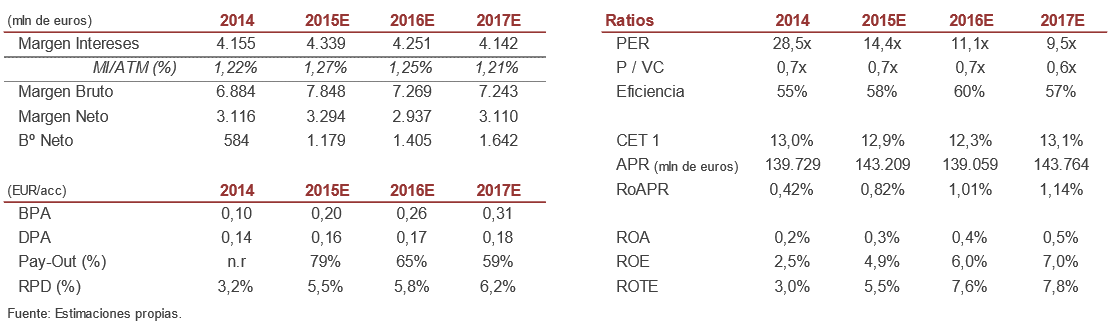

Ratios de capital sólidos a pesar del impacto.

El acuerdo contempla la amortización de un 9,9% del capital social de Caixabank (podría llegar al 10%), un porcentaje que recibirá como contraprestación además del importe en efectivo. Una disminución del patrimonio neto que supone situar el ratio CET 1 "phase in" 9M15 pro-forma en el 12,2% (vs 12,8% antes de la operación), y una mejora de 10 pbs en términos "fully loaded" hasta 11,7% cumpliendo con el objetivo de mantener este último ratio entre el 11-12%. Un ratio CET 1 "phase in" que se sitúa muy por encima del requisito mínimo prudencial de capital exigido por el BCE del 9,3125%.

El precio objetivo nuevo se sitúa en 3,44 euros/acc.

Tras la revisión de las cifras, el precio objetivo nuevo se sitúa en 3,44 euros/acc (4,09 euros/acc anterior en septiembre), recogiendo la presión en márgenes por el entorno de tipos bajos, el impacto del impuesto establecido por el Banco de España sobre DTAs y los menores ingresos esperados para 2016 y 2017 derivado de la venta de sus participadas. A medio-largo plazo nos reiteramos en la idea de que Caixabank sabrá beneficiarse de la mejora de eficiencia y menor riesgo de crédito, además del buen desarrollo del proceso de integración de Barclays España. Por otro lado, 2016 se antoja un año complicado, donde no debemos descartar posibles revisiones del objetivo de ingresos a la que se suma la incertidumbre política. Nuestra recomendación sigue estando en Mantener a pesar del potencial del 18% a precio objetivo.

%%%Le avisamos cuando CAIXABANK alcance niveles clave|CABK%%%