Añadir Estrategias de Inversión en Google

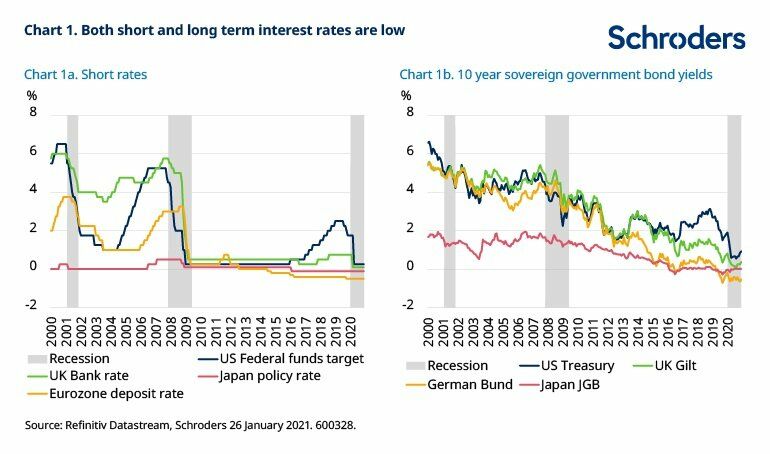

Los tipos de interés bajos no son una novedad. Los tipos de corto plazo han estado bajos desde la crisis financiera mundial de hace más de una década. Sin embargo, la pandemia del Covid-19 los ha hecho bajar aún más, ya que los bancos centrales se han volcado en apoyar la actividad económica.

Los tipos de interés oficiales se encuentran ahora en unos niveles nunca antes vistos, los más bajos desde que se tiene constancia en Reino Unido, y siguen por debajo de cero en la eurozona (gráfico 1a).

Sin embargo, lo que hace que el entorno actual sea único es el bajo nivel de los rendimientos de la deuda pública. Los responsables políticos han intensificado sus programas de compra de activos para ayudar a reducir los rendimientos de los bonos a largo plazo a niveles mínimos históricos (gráfico 1b). No sólo los tipos a corto plazo están en "Cero" en muchos mercados, también lo están los rendimientos de los bonos.

¿El aumento de la actividad conllevará tipos más altos? En nuestra opinión, no. Creemos que este entorno de tipos bajos puede persistir durante algún tiempo. Aunque esperamos que la actividad económica repunte significativamente en la segunda mitad de 2021, es poco probable que los tipos de interés sigan ese camino.

La inflación es la clave

Una de las razones fundamentales son las perspectivas de la inflación

A medida que la economía comience a reabrirse, habrá presiones al alza sobre los precios y ya estamos viendo cómo surgen algunos cuellos de botella en los sectores de bienes más activos, con un aumento significativo de los costes de transporte, por ejemplo.

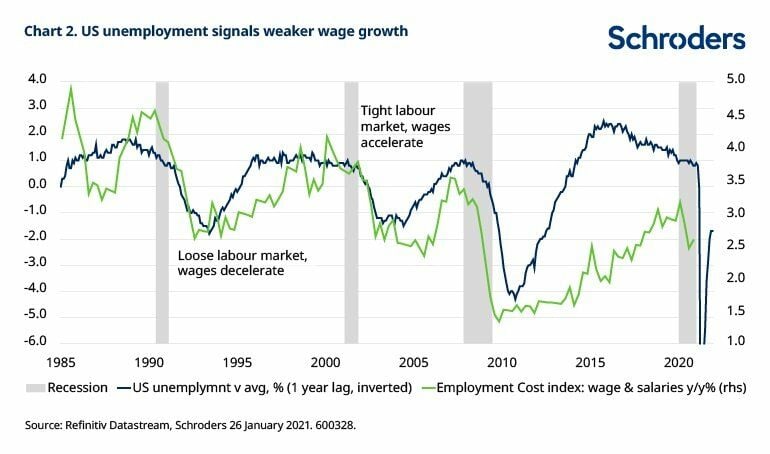

Sin embargo, es probable que se trate de un efecto transitorio, ya que las economías entrarán en la recuperación con un importante exceso de capacidad, especialmente en el mercado laboral. Para que un aumento transitorio de los precios se convierta en una aceleración persistente de la inflación, sería necesario que los salarios aumentaran y añadieran una nueva ronda de presión sobre los costes. Esto parece poco probable, ya que el desempleo está muy por encima de las estimaciones de equilibrio en todo el mundo. En Estados Unidos, la tasa de desempleo es del 6,7%, muy por encima de los niveles de equilibrio estimados en el 4% o por debajo.

Aunque la relación entre el desempleo y los salarios se ha debilitado un poco en los últimos años, sigue representando una señal de presión deflacionaria sobre los salarios, ya que los trabajadores compiten por los puestos de trabajo (gráfico 2).

Según nuestras previsiones, la brecha de producción de EE.UU. no se cerrará hasta mediados de 2022 y posteriormente en Reino Unido y la eurozona. Por consiguiente, tras un breve repunte una vez que las economías se reabran a finales de este año, es probable que la presión inflacionista disminuya hasta avanzado 2022.

Esta expectativa no preocupará a los responsables políticos, ya que se produce en un contexto en el que la inflación ya es baja y los bancos centrales reconocen que las políticas anteriores han sido demasiado restrictivas y deflacionistas para alcanzar sus objetivos de inflación.

La decisión de la Reserva Federal de cambiar su objetivo de inflación a uno en el que la inflación se sitúe en una media del 2% a lo largo del ciclo ha puesto de manifiesto esto último. Anteriormente, el objetivo era mantener la inflación en el 2%. Ahora, los periodos en los que la inflación es inferior a la prevista deben ir seguidos de un periodo en el que se supere para que la media vuelva a alcanzar el objetivo.

En consecuencia, en el entorno actual, a medida que la economía salga de la recesión, cabría esperar que la Reserva Federal mantenga los tipos bajos y la política monetaria flexible durante un tiempo para alcanzar su nuevo objetivo. Esta medida también daría a la Fed una mayor posibilidad de alcanzar su objetivo de pleno empleo, en el que un grupo más amplio de familias y comunidades participen de los beneficios del crecimiento económico.

Por supuesto, no descartaríamos un periodo de mayor inflación. Hay incertidumbre sobre cómo se invertirá el aumento de la liquidez creado durante la crisis y cómo los efectos a largo plazo del Covid-19 podrían afectar al desempleo de equilibrio. Cualquiera de las dos cosas podría dar lugar a una mayor demanda mundial o a una menor oferta y, en consecuencia, a un aumento de los precios. El aumento de la inflación sostenida sigue siendo un riesgo, pero en conjunto creemos que la tendencia desinflacionaria que se estableció en la economía mundial antes del Covid-19 se reafirmará.

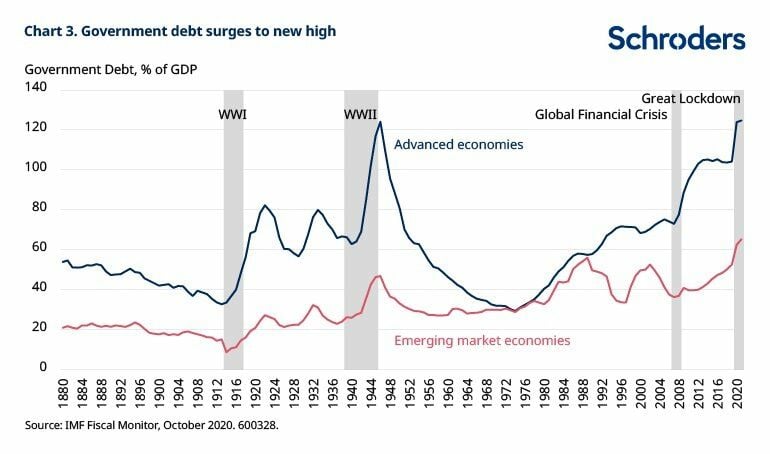

Una de las razones es simplemente el nivel de endeudamiento de la economía mundial. Las cifras del FMI muestran que la deuda pública en las economías avanzadas ha alcanzado niveles que no se habían visto después de la Segunda Guerra Mundial (gráfico 3).

Los altos niveles de deuda pública reforzarán los niveles de tipos bajos

Hay quien considera la deuda elevada como precursora de una mayor inflación, sospechando que las autoridades intentarán y conseguirán devaluar sus pasivos a través de la inflación, algo que no ha pasado en Japón. El elevado endeudamiento ha sido un obstáculo para el crecimiento de Japón, ya que limita la capacidad del gobierno de utilizar una política fiscal flexible para impulsar su expansión económica. Mientras tanto, los altos niveles de deuda en el sector privado han limitado la eficacia de la política monetaria al reducir la disposición a asumir más deuda. Tanto la política monetaria como la fiscal están agotadas.

Hay indicios de que otros van en la misma dirección. El Banco Central Europeo lleva tiempo diciendo que ha alcanzado los límites de la política monetaria. Los tipos de interés están por debajo de cero, hay un apoyo significativo al sector bancario a través de la refinanciación selectiva y, el banco central está realizando compras de activos a gran escala.

En EE.UU. y Reino Unido los tipos de interés siguen en terreno positivo, pero la política monetaria ha sido menos eficaz en la economía real desde la crisis financiera.

Vemos diferencias significativas entre Japón y otras economías, lo que significa que no tienen por qué seguir la misma senda deflacionaria. Por ejemplo, todavía hay margen de maniobra en materia de política fiscal en EE.UU., Reino Unido y la eurozona (espacio fiscal) para estimular el crecimiento, como ha puesto de manifiesto recientemente la ley de recuperación estadounidense del presidente Biden.

Sin embargo, de cara al futuro, con una deuda que supera el 100% del PIB en EE.UU. y Reino Unido y con ambos países enfrentándose a importantes obligaciones en materia de sanidad, el espacio fiscal será más limitado.

En este entorno, la presión sobre los bancos centrales para que mantengan los tipos bajos seguirá siendo fuerte. No sólo para mantener el estímulo político general, sino para garantizar que los altos niveles de deuda sigan siendo sostenibles. En este sentido, la Reserva Federal se parecerá más a su homóloga japonesa, donde los tipos de interés bajos son importantes para garantizar que la deuda pública siga siendo sostenible.

La necesidad de impulsar la inflación y facilitar los elevados déficits presupuestarios y la deuda conlleva que los bancos centrales tengan que mantener una política flexible mientras la economía mundial se recupera. Estamos viviendo un momento sin precedentes, pero lo más probable es que los bajos tipos de interés persistan mucho tiempo después de que la economía mundial haya dejado atrás la pandemia.

Para los mercados financieros, esta expectativa intensificará la búsqueda de rendimientos y, sin duda, creará volatilidad y burbujas a medida que los inversores persigan rendimientos en el entorno de tipos "cero".