Añadir Estrategias de Inversión en Google

Pero a principios de este año, los expertos tenían bastante seguridad de que este año los mejores rendimientos provendrían de bonos con rating CCC. Sin embargo, en opinión de Vontobel AM, todo aquello que exceda de una pequeña asignación de nuestros activos lleva a las estrategias de bonos demasiado cerca de mercado de renta variable como para que nos sintamos cómodos. Por ello, a pesar de su opinión, sólo se expusieron ligeramente a esta dinámica.

La apuesta de Vontobel AM por los bonos CCC era cíclica, y nos encontrábamos en el momento del ciclo en el que los inversores cobran mucho por poseer riesgo, un momento que coincide justo en el punto en el que las subidas de rating suelen superar a las bajadas de calificación crediticia y en el que las tasas de impago caen en picado. En consecuencia, los diferenciales se comprimen en todas las bandas de calificación, lo que hace que los activos calificados como CCC sean los más rentables.

Por lo general, en un ciclo, el punto más bajo de los diferenciales llega primero para los bonos CCC, luego para los B y finalmente para los BB. Por ejemplo, en el ciclo anterior, los CCC se hundieron en 2014, mientras que los BB se contrajeron hasta 2017, cuando alcanzaron sus mínimos del ciclo.

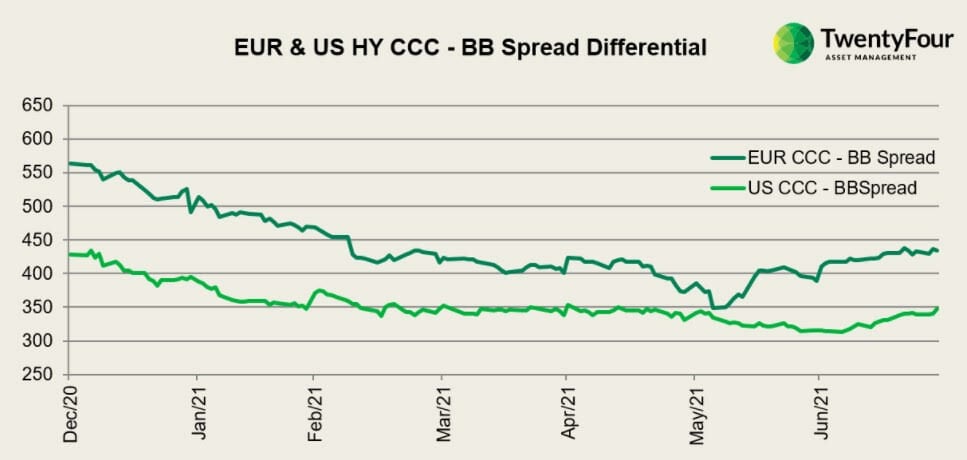

El gráfico siguiente muestra que el diferencial entre los activos CCC y BB se ha comprimido rápidamente este año, lo que ha propiciado el buen comportamiento para esa calificación en su conjunto.

Sin embargo, desde principios de junio, esta compresión se ha invertido, especialmente en Europa, donde los CCC se han ampliado frente a los BB en 85 puntos básicos, lo que es bastante significativo. Además, es muy inusual que una inversión se produzca tan pronto en el ciclo, pero, como sabemos, todo en este ciclo es mucho más rápido que el anterior.

¿Qué podemos aprender de esto?

En primer lugar, sigue habiendo más valor en Europa que en Estados Unidos. En segundo lugar, dado que las mejoras siguen superando a las rebajas en este trimestre (32 mejoras frente a 13 rebajas en el alto rendimiento europeo, según Moodys), y que la tasa de impago está preparada para caer por debajo del 2% a finales de año, creemos que el aumento de los diferenciales CCC no es más que una prueba de que el mercado se ha despreocupado un poco a medida que continuaba el repunte.

Dicho esto, con tanto dinero en efectivo a la espera y al margen, el experto cree que cualquier caída adicional atraerá a los compradores que todavía buscan fundamentales favorables para entrar. Sin embargo, como ya han mencionado, no se trata de una operación sin riesgo, y es probable que sea la primera que se produzca en este corto ciclo, por lo que los compradores deben actuar con rapidez en lo que respecta al momento oportuno y a la selección de los créditos.

Por último, Vontobel AM cree que los inversores pueden tener una experiencia menos complicada si consideran los activos con calificación B, cuyo diferencial también se han ampliado en 40 puntos básicos desde mediados de junio. Además, los diferenciales de los títulos B están tan lejos de sus medias a 10 años como los de los CCC (180 puntos básicos).

Por lo tanto, el experto cree que comprar bonos B en las caídas podría resultar una operación más duradera desde el punto de vista de la recompensa del riesgo a medida que avanza el ciclo.