Añadir Estrategias de Inversión en Google

En los últimos meses, ciertos accionistas activistas liderados por el fondo de inversión libre (hedge fund) Engine No. 1 eligieron tres nuevos miembros al consejo de administración de Exxon Mobil. Un tribunal neerlandés ordenó a Royal Dutch Shell que redujera sus emisiones de carbono netas globales en un 45% de aquí a 2030. Además, los accionistas de Chevron votaron a favor de que la compañía disminuya sus emisiones totales de gases de efecto invernadero. (Recordemos que el objetivo de cero emisiones netas se refiere al equilibrio entre la cantidad de gas de efecto invernadero generado y la cantidad eliminada de la atmósfera.)

La sociedad occidental está optando claramente por reducir las emisiones. Sin embargo, la senda de la reducción de las emisiones de carbono sigue sin ser transparente y, por el momento, la sociedad va a seguir necesitando hidrocarburos para el transporte, energía, productos químicos, plásticos y lubricantes.

Ante las presiones estructurales y sociales sin precedentes a las que se enfrentan las grandes petroleras, hemos hablado con dos de los analistas del sector del petróleo de Capital Group para conocer su opinión sobre los últimos acontecimientos y lo que piensan sobre las posibles consecuencias y resultados tanto a corto como a largo plazo.

¿Qué conclusiones sacáis de estos últimos acontecimientos?

Darren: "El mundo está inmerso en una gran tensión, especialmente las sociedades occidentales. Queremos energía asequible, pero también energía limpia. A veces no hay por qué elegir: así, por ejemplo, la energía eólica terrestre y la energía solar son asequibles y limpias. Sin embargo, en muchos otros eslabones de la cadena energética, la energía limpia es más costosa.

Y a medida que aumentan los costes, también lo hacen los desafíos. Quizá esto sea menos cierto para las regiones relativamente ricas, pero para el conjunto de la economía mundial supone una tensión real. En mayor o menor medida, todas estas compañías han de hilar muy fino. Por un lado, tenemos a las grandes compañías europeas, que se encuentran en el epicentro y cuentan con planes excelentes para tratar de colaborar con la sociedad en la descarbonización, mientras que las grandes petroleras estadounidenses no han sido tan proactivas.

Sería un gran partidario de un impuesto al carbono que fije un precio al carbono, creo que ayudaría a equilibrar la situación. Actualmente, lidiamos con una compleja serie de subvenciones y normativas, así como con diferentes tipos de riesgos.

BP, por ejemplo, se ha lanzado de lleno a las renovables, dando lugar a la posibilidad de que la compañía no obtenga mucha rentabilidad de esas inversiones. En el lado opuesto, Chevron y Exxon Mobil, se han mostrado menos dispuestas a entrar en lo que hasta ahora eran áreas poco rentables de las energías alternativas, pero podrían enfrentarse al riesgo de que la sociedad considere inaceptable su actitud.

Y si el fallo del tribunal sobre Shell sirve de ejemplo, se está pidiendo a las compañías que tomen medidas para reducir las emisiones antes de que lo hagan las leyes y políticas vigentes. Para ello, tendrán que reducir su huella de carbono, tanto en lo que se refiere a las emisiones como a la intensidad de carbono, a una mayor velocidad."

Los tres equipos de renta variable de Capital Group votaron a favor de la incorporación de los accionistas activistas al consejo de Exxon Mobil, postura que apoyaron la mayoría de las gestoras de activos. ¿Qué conclusiones podemos sacar?

Darren: "Se trata tanto de la transición a un modelo de negocio que incida en fuentes de energía sostenibles como de una cuestión de rentabilidad. Ambas cuestiones están estrechamente ligadas entre sí. Una compañía no puede liderar el sector y obtener unos resultados sostenibles si no cuenta con un plan estratégico bien elaborado a largo plazo para invertir en energía con menores emisiones de carbono."

Craig:" Las acciones de Exxon Mobil llevan varios años sometidas a una gran presión. Apoyé la lista de nuevos consejeros, pero también creo que esta lucha de poder no solo tenía que ver con el cambio climático. Los resultados financieros de Exxon han menguado en los últimos años, lo que ha provocado un aumento de la deuda, revisiones a la baja del crédito y dudas sobre su capacidad para mantener los dividendos."

¿Qué significa esto para los activos del petróleo tradicionales?

Craig: "Llevamos ya varios años en los que las grandes petroleras han reducido la inversión en sus negocios tradicionales y a muchas de ellas se les exige que desinviertan ciertos activos de combustibles fósiles.

Una de las consecuencias es que algunos activos del petróleo tradicionales podrían pasar de compañías petroleras cotizadas en bolsa a productores con un menor énfasis medioambiental, cuyas emisiones están sujetas a un menor control. Aunque ciertas compañías avancen en los objetivos de cero emisiones netas, el balance mundial de las emisiones de carbono podría no cambiar."

1. Fuente: Refinitiv Datastream. El cuadro muestra una escala logarítmica. Los precios del crudo se indican en el eje izquierdo. En el eje derecho se especifica el precio correspondiente al índice MSCI mundial de petróleo, gas y combustibles consumibles. Los datos reflejan el período comprendido entre el 13 de junio de 2014 y el 19 de julio de 2021. WTI: West Texas Intermediate

La menor inversión en las actividades del petróleo podría provocar una disminución de la oferta, justo cuando la demanda mundial se está recuperando. A su vez, esto podría encarecer los precios del crudo y las grandes petroleras podrían enfrentarse a un dilema interesante. Si los precios del petróleo siguen altos, ¿van a querer seguir sacrificando la inversión en ese negocio para seguir avanzando hacia las renovables? Ahora mismo, no hay una respuesta clara al 100%.

¿Cambiará la dinámica del sector el reciente acuerdo de la OPEP de aumentar la oferta?

Darren:" Cuando alcanzaron un acuerdo en mayo de 2020, los miembros de la OPEP actuaron de forma muy coordinada para reducir la oferta durante la pandemia de COVID-19. Ahora que la demanda vuelve a la normalidad, están recuperando parte de esa oferta, lo cual resulta adecuado. Sin embargo, el hundimiento de los precios en 2020 causado por la pandemia de COVID-19 redujo la inversión a escala mundial.

Como consecuencia, la demanda mundial es menor desde el punto de vista estructural. Ahora, a medida que la demanda se normaliza, la capacidad disponible de la OPEP debería ser menor que antes del COVID-19. Como resultado, los precios del petróleo probablemente se mantendrán en estos niveles elevados a corto plazo."

¿Cómo valora el mercado a estas compañías?

Craig: "El dilema para las compañías de petróleo es cómo «descarbonizarse» de forma rentable desde el punto de vista económico, a qué ritmo y en qué medida. Aún es demasiado pronto para saber cuáles lograrán, si es que alguna lo logra, aumentar las actividades con bajas emisiones de carbono y económicamente atractivas.

Incluso para las compañías comprometidas con el impulso a las renovables, las cuentas son sumamente complejas por lo que respecta a la cantidad de inversión necesaria para desviar flujo de caja de las actividades del petróleo tradicionales. No creo que los esfuerzos de estas compañías vayan a reconocerse hasta que la economía con bajas emisiones de carbono demuestre dar resultados.

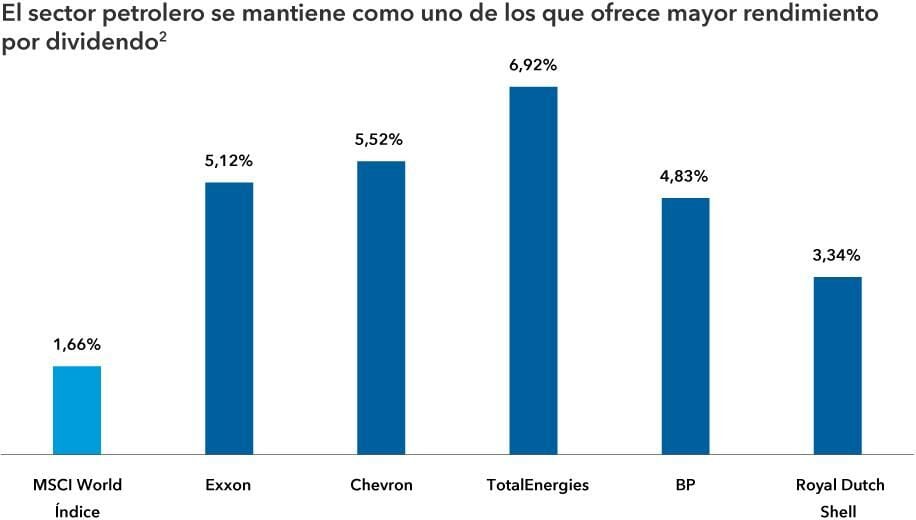

La seguridad de los dividendos es un elemento importante de la propuesta de inversión en el sector del petróleo y, a la larga, estas compañías se valorarán por sus futuros flujos de caja y rendimiento del capital."

2. Fuente: RIMES, MSCI. Información a 30 de junio de 2021

Shell y BP, por ejemplo, recortaron sustancialmente sus dividendos hace un año y las cotizaciones de sus acciones no lo han tenido fácil. Pienso que esto se debe en parte al escepticismo de los inversores sobre su capacidad para redefinir su negocio, pasando del petróleo a las energías renovables, de forma rentable. Esto contrasta claramente con Chevron, por ejemplo, que ha expresado que su compromiso con los dividendos sigue siendo una mayor prioridad que un rápido paso a las renovables, el cual se plantea a más largo plazo.

¿Qué creéis que puede pasar en la próxima década?

Darren: "Para mí, el ritmo de nuestro cambio social colectivo a una menor huella de carbono sigue siendo una pregunta sin respuesta. Es probable que en los próximos años la demanda de petróleo y gas siga aumentando, y que luego se estabilice y empiece a disminuir muy lentamente. Este posible resultado se basa en la economía actual: los hidrocarburos siguen siendo la forma más barata de impulsar nuestra sociedad y el crecimiento de su economía. Este no sería un resultado disruptivo para las grandes compañías petroleras, aunque se seguirá considerando que son el problema y no la solución.

Otra hipótesis es que se desarrollen más tecnologías de reducción de carbono y que las tecnologías actuales se abaraten antes de lo esperado, o que diferentes regiones estén dispuestas a asignar un precio más alto al carbono. Un mayor descenso de la curva de costes económicos ayudaría a las compañías y a la sociedad a sumarse al cambio. Aún no se dan las condiciones necesarias, pero sí se reconoce que hay que hacer más.

Las políticas públicas también podrían influir en el ritmo de cambio de las compañías petroleras y modificar los patrones de demanda de los consumidores, ya sea mediante requisitos de captura de carbono o incentivos financieros para los consumidores que promuevan el paso a energías alternativas. Por ejemplo, el plan «Objetivo 55» propuesto por la Unión Europea pondría un precio a las emisiones del transporte y la aviación, además de prohibir las ventas de coches nuevos con motores de combustión interna para el año 2035.

Hay varios ámbitos en los que las compañías petroleras podrían hacer cambios en el área de las energías alternativas. Por ejemplo, la cadena de valor de las renovables tiene una estructura similar a la del sector energético. Pero los activos son diferentes: ya sea la producción de energía (por ejemplo, construcción de parques eólicos marítimos), el transporte de un tipo concreto de energía alternativa como hidrógeno (por ejemplo, la construcción de tuberías) o la distribución final a los clientes (con estaciones de carga para vehículos eléctricos).

Mientras que las grandes compañías petroleras europeas se han enfocado en la energía eólica y solar, otras como Chevron y Exxon Mobil podrían avanzar a partir de las tecnologías de captura de carbono de las que disponen. El hidrógeno y los biocombustibles son otra serie de posibles oportunidades.

Por último, si el mundo quiere alcanzar el objetivo de cero emisiones netas de carbono en 2050, tiene que haber inversiones a gran escala en fuentes de energía alternativas. Algo que, en realidad, podría ser una enorme oportunidad para las grandes compañías petroleras, si pueden encontrar una ventaja de costes competitiva en uno de estos ámbitos."