La reforma del Mercado de Valores se puso en marcha el 23 de abril y se ha finalizado recientemente. ¿Cuáles han sido los pasos más importantes de este proceso?

La Reforma ha sido un paso fundamental para la post contratación de renta variable. Se ha cambiado radicalmente, ajustándolo a lo que se hacía en Europa. Así, el 27 de abril empezó la contratación con el nuevo sistema y la semana pasada se terminó el paso de D+3 a D+2 para estar en homologación con los sistemas europeos.

¿Qué se busca con esta reforma?

El sistema de post contratación español era un sistema muy eficiente y seguro, pero sólo funcionaba en España y no encajaba en el proceso de post contratación y armonización de todos los procesos de la Unión Europea. Por ello, hemos tenido que homologarnos, tanto en lo que es el ámbito de la compensación, con la creación de una entidad de contrapartida central, (ECC) BME Clearing, como en el ámbito del depositario central de valores, Iberclear, que ha tenido que acomodar sus procedimientos españoles al resto de Europa.

¿Queda algún paso más por dar para adaptarnos a la homologación comunitaria?

La reforma en realidad ha sido de dos pasos: el primero empezó el 27 de abril y terminó el lunes 3 de octubre y nos queda el segundo paso, que consistirá en migrar todo el sistema de Iberclear a TARGET2-Securities (T2S) que es una plataforma única que gestiona y ha creado el BCE para los depositarios centrales de valores europeos.

La fecha de liquidación de valores pasa de 3 a 2 valores, algo que antes sólo se aplicaba a la renta fija. ¿Qué supone esto para un inversor de a pie y qué diferencias implica?

El lunes 3 de octubre migramos de D+3 a D+2, poniéndonos en línea con lo que toda Europa tenía desde hace un año. También en renta fija en Iberclear lo teníamos en renta fija. Así pues, como se dice en el sector, “nada bueno puede pasar entre que se contrata y hasta que se liquida”, por lo que hemos acortado el ciclo en un día y los riesgos de compensación y liquidación se acortan en un día. El tema más importante es en cuanto a los dividendos, pero no es tanto por el cambio de D+3 a D+2, como del propio cambio de la reforma y la aplicación de los estándares europeos.

¿Qué cambios regulatorios se han aplicado en cuanto a los dividendos?

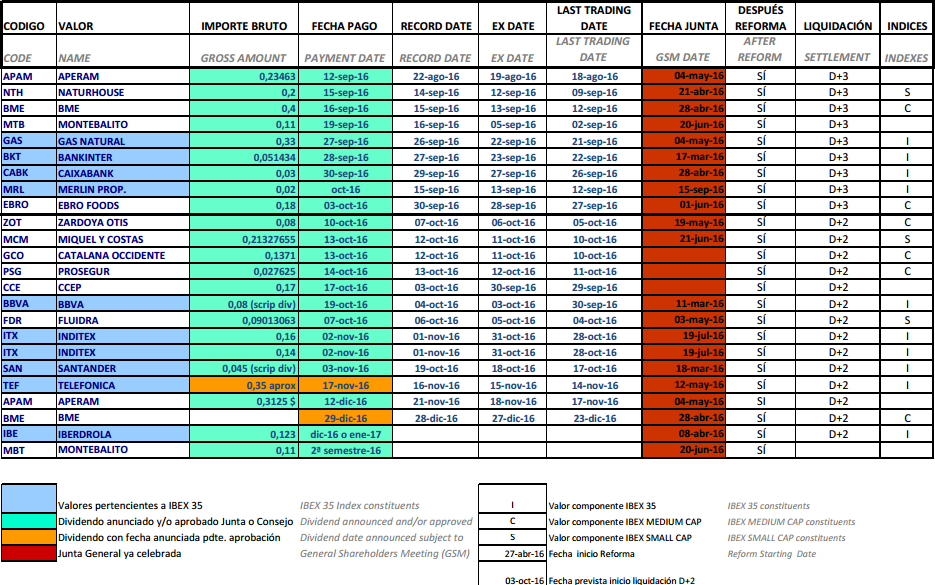

Por poner un ejemplo de antes de la reforma y después de la reforma:

Antes de la reforma, si había una entidad de renta variable que pagaba el dividendo un viernes, hasta el mismo jueves anterior, si se compraba el valor, se tenía derecho al pago del dividendo al día siguiente.

Desde la reforma y ahora en D+2, el último día de contratación donde se puede comprar para obtener ese dividendo en bolsa es el anterior martes, es decir, el miércoles ya sería excupón.

Pinche sobre la imagen para ampliar

¿Esta reforma también se aplica a otros eventos, como ampliaciones de capital, operaciones corporativas, etc?

Sí. Por poner otro ejemplo, si antes teníamos una ampliación de capital en la que los derechos de suscripción se comenzaban a cotizar el vienes, hasta el mismo jueves se podían comprar acciones y se recibían los derechos. Tras la reforma, si es el vienes cuando empiezan a cotizar los derechos, el último día que se puede contratar es el jueves, pero el record day tendrá que esperar hasta que se liquide en el lunes este derecho.