Añadir Estrategias de Inversión en Google

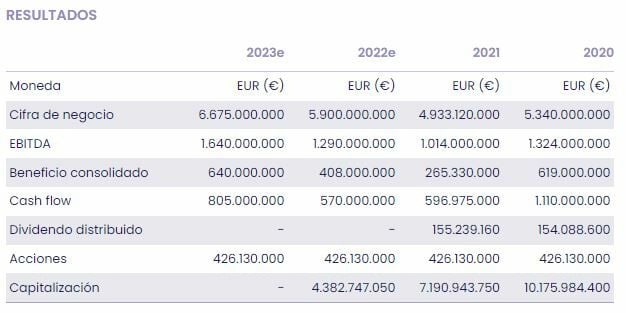

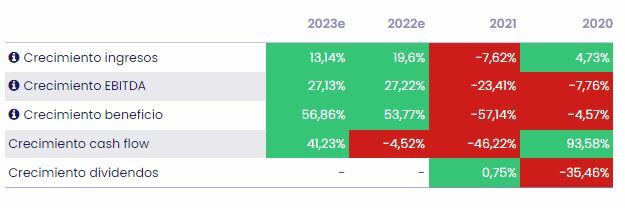

El análisis fundamental de Grifols muestra una revisión en la previsión de resultados con bpa de 2022 de 0.96 euros y de 1.5 euros por acción para 2023. Bajo esta estimación cotizan con un PER de 10.7x que comparan con una media de competidores de 11,8x por lo tanto cotiza con descuento. También, respecto a múltiplos históricos, el PER se va moderando y eso es positivo. Si se ajusta el PER por el crecimiento del BPA estimado para 2022, que supera el 52%, conseguimos un PEG en niveles de infravaloración y lo mismo para 2023 porque estamos un crecimiento del BPA del 56%. Por el lado de las ventas, precio sobre ventas de 0.74x, a la baja desde niveles mucho más ajustados, y compara con un múltiplo superior para competidores.

El margen de mejora en cuanto a comparativa de margen sobre múltiplos sobre cash flow cotiza con cash flow de 7,7x bajo estimación de resultados para 2022 frente a las 9,8x de sus competidores. Este múltiplo se va moderando históricamente para la compañía. El precio valor contable también cotiza por debajo de la unidad, con descuento y a la baja desde niveles históricos y de la media sectorial, que ronda las 1.74x. Grifols cotiza con descuento respecto al PER, precio cash flow, precio sobre ventas, precio valor contable…pero si incluimos el análisis de la deuda los múltiplos empiezan a deteriorarse. Por ejemplo, el EV EBITDA de Grifols es de 10,37x y la media de sus competidores ronda las 7,5x. "Por lo tanto aquí sí cotizaría más cara. En cuanto a los múltiplos de solvencia, Grifols cerraba septiembre con una deuda financiera /EBITDA de 7,6x, es verdad que lo está moderando, pero sigue siendo muy elevado y se mueve en niveles de riesgos”, asegura María Mira.

A cierre de 2022 se moderará a 7x pero sigue siendo un nivel abultado en un entorno de tipos de interés al alza y elevada inflación. Por lo tanto mejora mucho su cuenta de resultados, crecimiento estimado para ingresos superior al 19%, para EBITDA más de 27x para este año. Mejoran las previsiones y la tendencia de la deuda es a la baja pero por el momento estimamos una deuda muy abultada y por lo tanto se mueve en niveles de riesgo de solvencia. “Nuestra recomendación bajo criterios de análisis fundamental es negativa”, concluye Mira.

A nivel técnico, Grifols puede ser un claro ejemplo de la importancia de la perspectiva, el contexto y los gráficos en escala mensual. “El rebote que viene desarrollando en las últimas semanas podría no haberse iniciado en un nivel importante en su estructura de precios pero en escala mensual, la zona de anteriores techos de junio de 2008, son las que están funcionando como zonas de soporte, a partir de los mínimos de 7,82 euros”, asegura José Antonio González. Esta recuperación permite afianzar la zona de soportes y pensar en normalizar .los abultados excesos bajistas que se han producido desde los máximos de mayo de 2022, 20,28 euros, cota a partir de la cual se aceleró el proceso de máximos y mínimos decrecientes que parte de 33.51 euros por acción. Un movimiento que genera lecturas de sobreventa abultada. Por lo tanto esto permite confirmar como escenario base una recuperación en la curva de precios a medio y largo plazo.

No sería raro ver una reacción de las compras que le lleva a la zona de 14,10-15,10 euros por acción y ,por proximidad, plantear una ataque a la gran directriz bajista que parte de los máximos de 2020.

Si el rebote no va a más y se perfora a cierre mensual los 7,82 euros actualizaremos objetivos bajistas que nos llevarían a los máximos de agosto de 2011, 6,33 euros por acción.