¿Cuál es el objetivo de este producto?

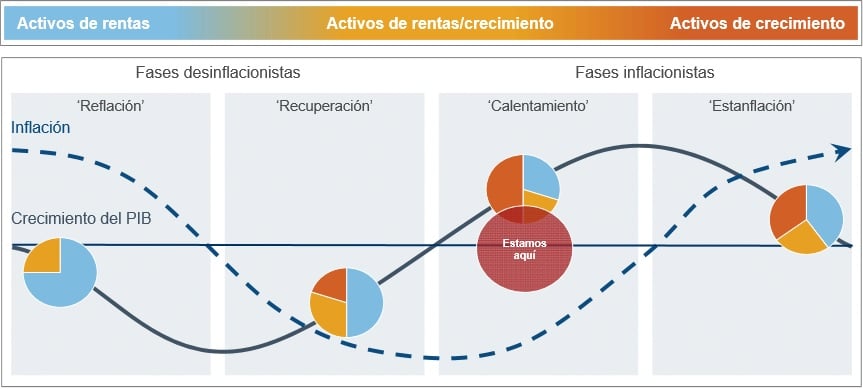

Sencillamente lo que tenemos delante es una cartera que invierte a nivel global, que está altamente diversificada, y que además se ajusta a los ciclos económicos. Con lo cual vamos a ir aportando decisiones tácticas para ajustar la cartera que es una multiactivos al ambiente que tenemos en cada momento en el ciclo económico. Pero tiene dos objetivos: El primero de todos es la generación de un ingreso sostenible en este caso y estable.

Es decir, vamos encontrar activos que nos generen de manera recurrente ingresos. Digo esto porque la renta fija pagan cupones o las acciones pagan dividendos. Hay otra serie de activos que también pagan unos ingresos. Con lo cual vamos a obtener unos ingresos recurrentes. El segundo objetivo del producto es obtener una rentabilidad/riesgo atractiva. Es decir, que haya una apreciación de capital en este caso del precio de los activos que tenemos. Con lo cual tenemos ambas partes:ingresos y apreciación de capital del producto. Esto lo hacemos tomando decisiones tanto cualitativas o modelos cualitativos y cuantitativos. Al final tenemos una cartera muy diversificada que va a ajustarse a los ciclos económicos.

¿Qué selección de clases de activos tienen en este momento?

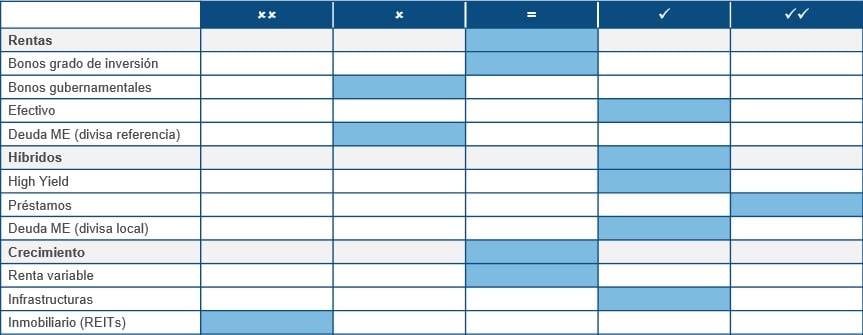

Ajustamos la selección de los activos al ciclo económico. Con lo cual miramos modelos cuantitativos, cualitativos, indicadores adelantados… Pero resumiendo tenemos tres grandes bloques. Por una parte, uno de los extremos son los activos de crecimiento, que es aquel que creemos que el precio del activo va a comportarse bien en su mercado: Acciones, infraestructuras e inmobiliario. En otro extremo tenemos los activos que nos generan ingresos, que pensamos que igual no tienen tanto crecimiento, pero sí nos generan unos ingresos recurrentes. Aquí estamos hablando de la renta fija gubernamental o la renta fija de alta calidad o la liquidez.

Pero nos falta otro extremo que son los híbridos, donde nos beneficiamos tanto de crecimiento como de ingresos. Aquí tenemos activos como el high yield, como es la deuda de alto rendimiento. Tenemos activos como los préstamos o créditos y tenemos activos como la deuda de renta fija en divisa local. Con lo cual combinamos esas tres clases de grupos de activos en cada momento del mercado para obtener el mejor ingreso y el mejor retorno del producto.

Entrando más en profundidad. ¿Apostarían más por renta fija que por renta variable entonces?

Lo que estamos haciendo ahora es potenciar más posiblemente los activos de crecimiento y los activos híbridos dejando un poco de lado los activos de generación de ingresos. Con lo cual si bajamos al detalle estamos potenciando la renta fija high yield, la deuda emergente en moneda local y en la parte de crecimiento las acciones las tenemos más o menos equilibradas en el peso que tiene el producto, y lo que estamos buscando es activos alternativos para generar ese crecimiento. Me refiero en este caso a infraestructuras en el caso de crecimientos y préstamos en la parte de híbridos. Pero sí, tenemos sobreponderado el producto en renta fija, en este caso emergente y high yield, y lo tenemos equilibrado en la parte de acciones.

¿Cómo es su exposición sectorial actualmente?

Estamos buscando compañías que paguen unos ingresos recurrentes, un dividendo recurrente. Lo que hacemos es buscar compañías que ese dividendo sea sostenible y que sea creciente. Lo que no nos gusta a ningún inversor es que nos corten el dividendo. Con lo cual buscamos compañías que sean atractivas a la hora de pagar dividendo. Ahí encontramos oportunidades en sectores como telecomunicaciones, tecnología, financiero y en algún sector como consumo, ya sea utilities o discrecional.

Dentro de la exposición geográfica. ¿Tendrían más predisposición por Europa, por Estados Unidos o por Emergentes?

Aunque nos gusta la parte de emergentes, el peso de emergentes es muy bajo. Lo que sí estamos teniendo es una sobreponderación en la parte de Europa, considerando Reino Unido. Tenemos más sobreponderación en la región Europa incluyendo Gran Bretaña. La segunda región que tenemos con más peso en la cartera es Estados Unidos y después, si hablamos de países desarrollados, es Japón (si dejamos emergentes de lado). Con lo cual eso hace que el producto tenga una volatilidad elevada. La parte de emergentes nos gusta, pero somos muy selectivos.

¿Qué clase de acciones tiene para el producto?

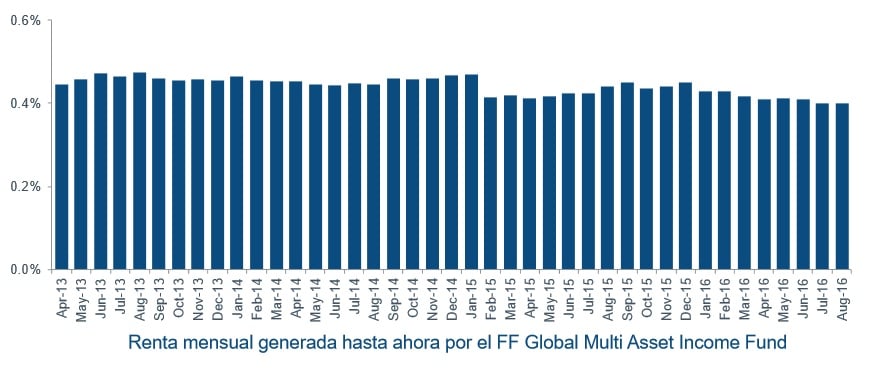

Es una buena pregunta porque si lo que estamos buscando es que la gente se beneficie de unos ingresos recurrentes para el producto, aparte de lo que pueda hacer el producto en su mercado o en la bolsa, lo que hemos hecho es diseñar varias clases de acciones para que el inversor pueda beneficiarse de esos ingresos recurrentes, con lo cual lo que tenemos es una clase mensual, trimestral y anual de reparto. Con lo cual esos flujos e ingresos que están rondando el 4,7% no están garantizados pero son estables desde que se lanzó el producto lo puede recibir el cliente vía trimestral o vía anual con clases de reparto.

¿Qué rentabilidad obtienen en relación al riesgo que asumen?

Está teniendo un comportamiento excelente y uno de los mejores dentro de su categoría porque si no recuerdo mal desde principios de año hasta final de agosto el producto cubierto de divisa a euro está teniendo una rentabilidad del 6,9% a 31 de agosto. Es decir, un 7%. La gran pregunta es con qué se obtiene ese porcentaje, con qué volatilidad, y la respuesta es que la volatilidad del producto está en un 4,7%. Es decir, no es una volatilidad excesiva. Yo creo que incluso moderada y tirando hacia abajo.