Añadir Estrategias de Inversión en Google

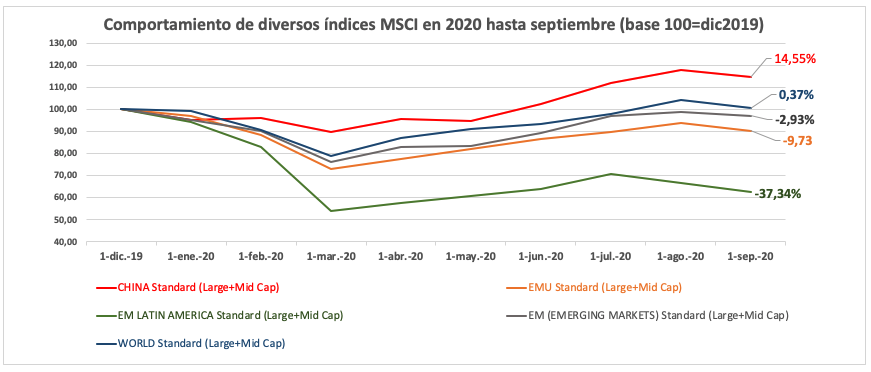

Tanto las bolsas chinas como el renminbi se fortalecen en lo que va del 2020. Es uno de los pocos índices del MSCI con rentabilidad positiva de doble dígito. Por su parte, la divisa se está fortaleciendo en relación con el dólar, lo que debería de servir de respaldo para una estrategia de inversión en China. La mayoría de los mercados emergentes tienen vinculación a China y se beneficiarán de la debilidad del dólar.

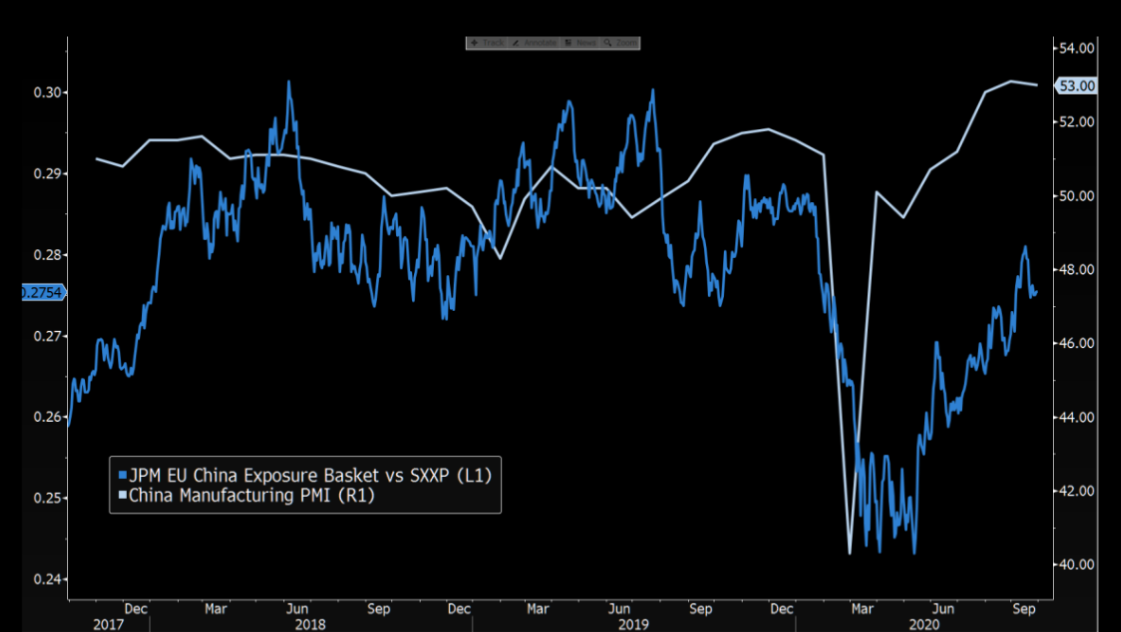

No obstante, queda camino por recorrer a las acciones chinas, ya que el PMI manufacturero se ha recuperado mucho más de lo que lo han hecho sus acciones. Es por ello, que habrá que tener un pie (bueno algo de dinero de nuestros ahorros) puesto ahí.

Con esto en mente, y seleccionando un fondo que parece bastante interesante y es de la gestora Comgest, el fondo Comgest Growth China EUR. Es un fondo con más un track record que se remonta a 2001, con un patrimonio de 290 millones de euros y es gestionado por un equipo muy potente, compuesto por David Raper, el mas senior del equipo, con más de 20 años de experiencia en el sector; Jasmine Kang, que se incorporó a la oficina de Hong Kong en 2014 pero que cuenta con más de 15 años de experiencia en Asia; y por Gaijing Yu que se unió a Comgest en 2011, habiendo trabajando en el sector desde 2007 habiendo desarrollado varios puestos en el sector y en gestoras muy reconocidas.

El enfoque de inversión es el mismo en todos los equipos, un análisis fundamental bottom-up incluyendo criterios ESG, seleccionando compañías de calidad y con potencial de crecimiento futuro de beneficios. Sin embargo, el trabajo se hace más complicado en un país como China, donde hay muchas compañías de baja calidad, muy cíclicas, donde la visibilidad de los beneficios es complicada y donde aplicar los criterios ESG se vuelve muy interesante y difícil, pero que estamos convencidos que pagará en el futuro, por lo que conviene seguirlo de cerca.

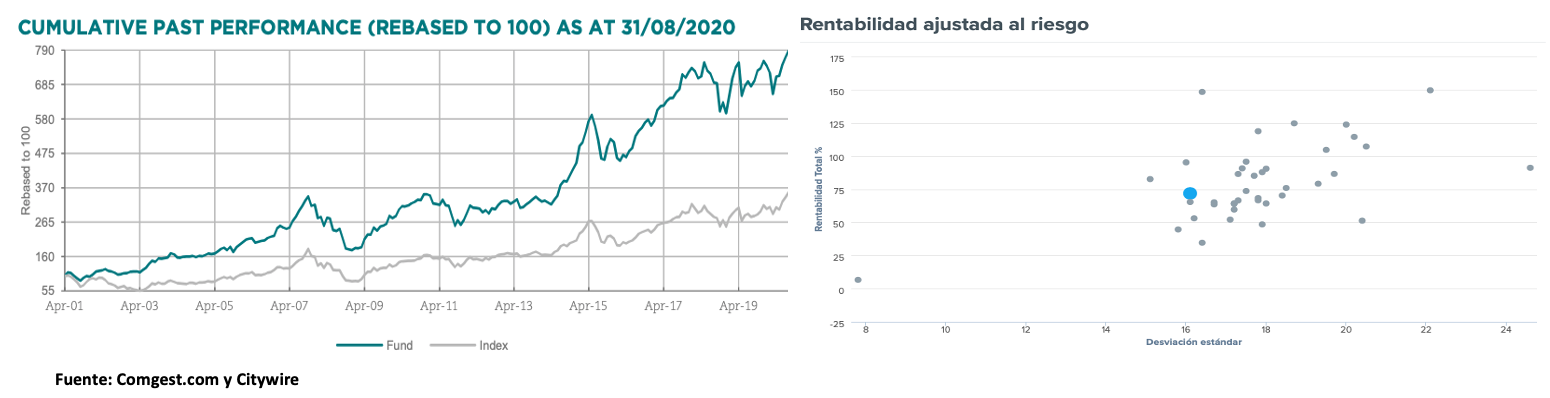

En el corto y medio plazo la rentabilidad del fondo se ha visto penalizada debido a esa estricta búsqueda de crecimiento de calidad. Sin embargo, a largo plazo el fondo sobrepasa de manera significativamente al índice de referencia (MSCI China NR), con una de las volatilidades menores.

Se trata de una cartera concentrada de entre 30-40 posiciones lo que habla de un alto grado de convicción pero mucho trabajo detrás; poca rotación y un active share muy alto (84,6%) Las 10 mayores posiciones representan el 51,5%, y entre ellas están: Ping An Insurance, una holding de seguros y servicios financieros, y que a pesar de su buen desempeño a largo plazo, este año no ha contribuido al desempeño de la cartera; Alibaba que no necesita descripción y que en el año ha subido más del 30%; NetEase – compañía de internet; la empresa de televisión de pago y prensa Naspers; entre otras.

En cuanto a sectores, al igual que pasa con otros fondos, no tiene exposición en energía ni real estate, pero alto peso en consumo discrecional y comunicaciones, así como en tecnología. El 74% de los activos están invertidos en China, 8,1% en Hong Kong, 6,4% en Taiwan y 5,9% en Sudáfrica.

Es un fondo que hay que seguir de cerca y participar de su escrupulosa selección de valores en un mercado muy complicado como el chino, considerando criterios ESG.