En el estudio de ESMA para 2019 y 2020 se deja claro el algo impacto que tienen los costes en la rentabilidad final de los inversores minoristas, ya que son significativamente más altas los costes pagados por estos inversores que aquellos aplicados a otras clases, como banca privada o cliente institucional.

Se da una alta volatilidad en las rentabilidades a lo largo del tiempo, con una rentabilidad media bruta 0,2% inferior en 2018, cuando en 2017 fue del 8,3% para inversiones a un año.

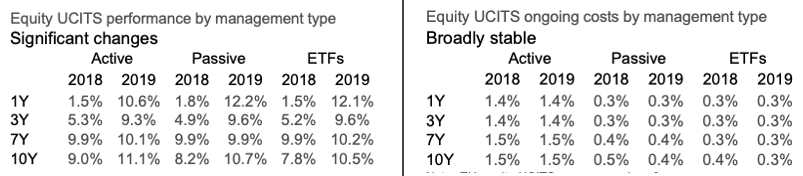

Los costes (TER – total expense ratio, costes de suscripción y costes de reembolso), sin considerar comisiones que también son más altas para las clases retail, en general se mantuvieron estables y solo disminuyeron marginalmente en el tiempo:

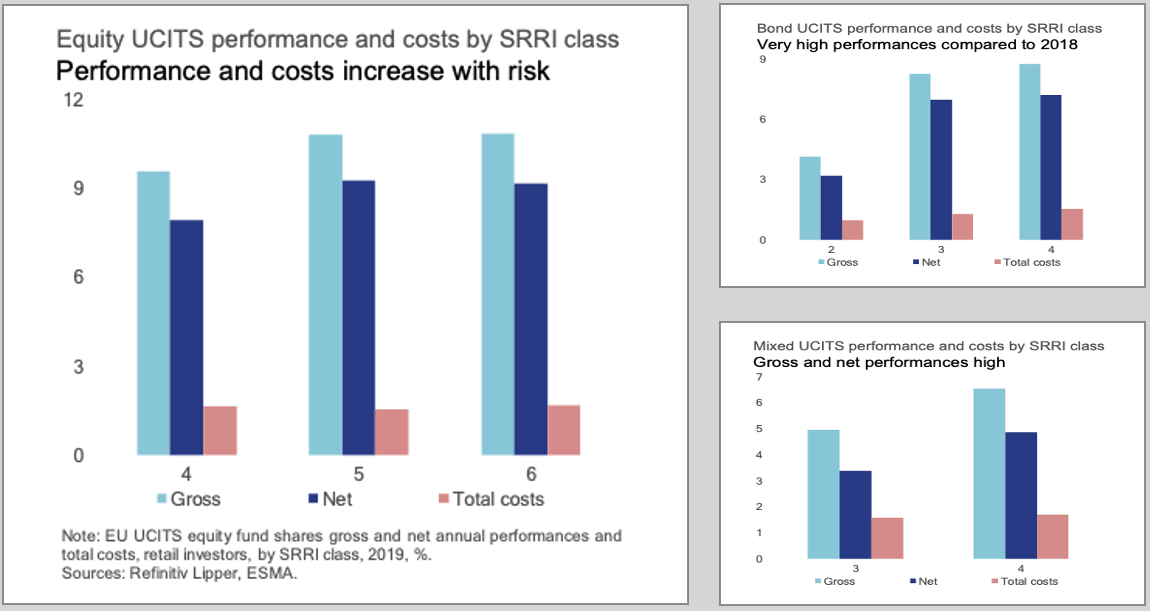

El impacto de los costes en el valor final de un inversor minorista fue significativo. Si bien la exposición al riego más alta implica costes más altos independientemente de la clase de activo, al final el resultado para el minorista se ve penalizado por esta carga de costes.

De este modo, para el periodo 2009-2018, la rentabilidad bruta superior en las UCITS activas en comparación con aquellas pasivas y ETF no fueron lo suficientemente altas para compensar estos mayores costes.