Impulsado por nuevas soluciones de movilidad y tecnologías avanzadas, se prevé que el mercado inteligente global para la movilidad alcance los 150.000 millones de dólares en los próximos 5 años. Los inversores privados están invirtiendo miles de millones de dólares en cientos de nuevas empresas de movilidad año tras año, así como en todas las partes a lo largo y ancho de la cadena de valor automotriz para hacer realidad los vehículos autónomos, eléctricos y compartidos.

Y buena parte del interés inversor se debe a las expectativas de que la demanda de transporte y movilidad seguirá un crecimiento exponencial en el futuro. En los próximos 20 años, habrá un automóvil por cada tres personas en la tierra. Pero importante también es la inversión que se haga en la industria del transporte y la fabricación para ofrecer nuevas soluciones de movilidad asequibles, eficientes, seguras y respetuosas con el medio ambiente.

A pesar del aplazamiento de la COP 26, uno de los puntos centrales será la industria del transporte. Y aunque reconozco la importancia que tienen la llegada de los vehículos eléctricos, debemos ser realistas acerca de los factores que podrían dificultar su evolución entre ellos, la financiación para una movilidad sostenible.

Fuerte inversión requerida en los próximos 20 años

El sector del transporte requerirá 50 mil millones de dólares de inversión para 2040, con una brecha de inversión estimada en 10 mil millones, según el Global Infrastructure Outlook. Existen varios mecanismos innovadores de financiación para llenar ese vacío, como los bonos verdes o la financiación pública a través de préstamos e impuestos. Pero la buena noticia es que los inversores tienen apetito por la “inversión sostenible” y el potencial del sector del transporte aún no se ha aprovechado.

El volumen de activos bajo gestión que incorpora elementos de inversión sostenible es significativo y creciendo rápidamente. En 2020, los flujos globales en términos de activos ambientales, sociales y de gobernanza impulsados ​​por ESG se triplicaron a 40,5 mil millones de dólares. Además, en el entorno de bajo rendimiento, los activos de infraestructura se están volviendo atractivos para más inversores, ya que ofrecen flujos de caja predecibles y rendimientos razonables.

Incremento importante en la penetración de VE

Hace aproximadamente un año, el objetivo principal de penetración de vehículos eléctricos como porcentaje de las ventas mundiales de automóviles nuevos para 2025 era de aproximadamente el 10%. Pero estimaciones más recientes dicen que la penetración podría ser de 5 a 10 puntos porcentualesmás alta que a mediados de la década. Esto se debe a que, durante el año pasado, la cantidad de fabricantes de automóviles comprometió miles de millones en capital para el desarrollo de vehículos eléctricos y plantas de baterías. Alexander Potter de Piper Sandler predijo recientemente que la penetración global de vehículos eléctricos será del 45% para 2030 y del 94% para 2040.

¿Con qué vehículos de inversión cuenta el inversor no institucional?

Los inversores institucionales no se están quedando atrás y están participando del crecimiento potencial de este sector y por tanto de las jugosas rentabilidades esperadas. Pero no solo ellos pueden beneficiarse ya que los inversores minoristas también tienen a su disposición varios vehículos de inversión diferentes, con lo que es solo cuestión de entender cuáles tienen más sentido. Los fondos mutuos son vehículos que brindad una forma de inversión altamente líquida y diversificada y son la opción más popular entre los inversores no institucionales.

Hay fondos que se centran en el sector del transporte, es decir, empresas que mueven bienes y personas. Aunque también engloba infraestructuras, equipos necesarios y componentes. El sector del transporte es un sub-sector del sector industrial, un sector cíclico y muy ligado a la actual recuperación económica. El sector se vio fuertemente penalizado con la pandemia y que ahora con la apertura de las economías se está viendo favorecido, pero con mucho recorrido aún.

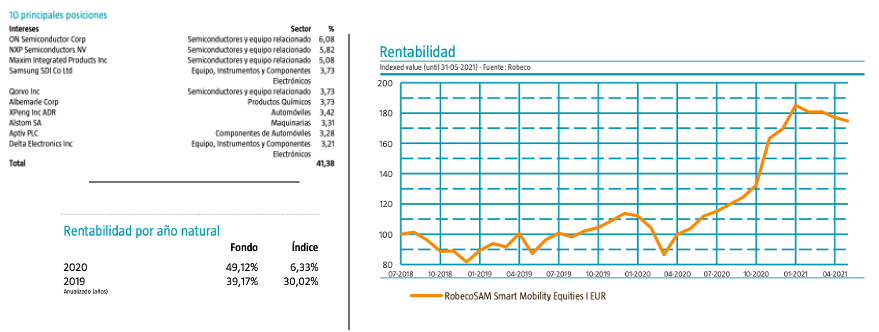

- RobecoSAM Smart Mobility Equities: Es un fondo de gestión activa, de renta variable global que se beneficia de la megatendencia de los vehículos eléctricos, integrando en el proceso de selección de valores criterios de sostenibilidad. En fondo se lanzó en agosto de 2018 y desde entonces lo gestiona Thiemo Lang, miembro del equipo de Thematic Investing basados en Zúrich. Alcanza un patrimonio que ronda los 885 millones de euros, invertidos en 50 posiciones y con una baja rotación (33,4%), donde las 10 mayores representan el 41,4% del fondo. Es un fondo con mayor sesgo a crecimiento y empresas de tamaño medio. Una cartera bien diversificada por regiones, donde Norteamérica representa el 40,7% del fondo, seguido por un 19,2% de Europa Desarrollada, 15,4% de Asia Desarrollada y del 10,6% de Asia Emergente, 10,9% en Japón y 2,4% en Latinoamérica. Entre las principales posiciones existe un peso superior al 21% en semiconductores (el autentico oro en estos momentos), así como empresas relacionadas con la industria.

La rentabilidad del fondo desde su lanzamiento alcanza el 21,79%, aunque tanto en 2019 como en 2020 la rentabilidad fue de doble dígito, rondando el 40%. Dado que aún no alcanza los 3 años de track record no cuenta con rating de Morningstar, pero confiamos en que será un buen rating.

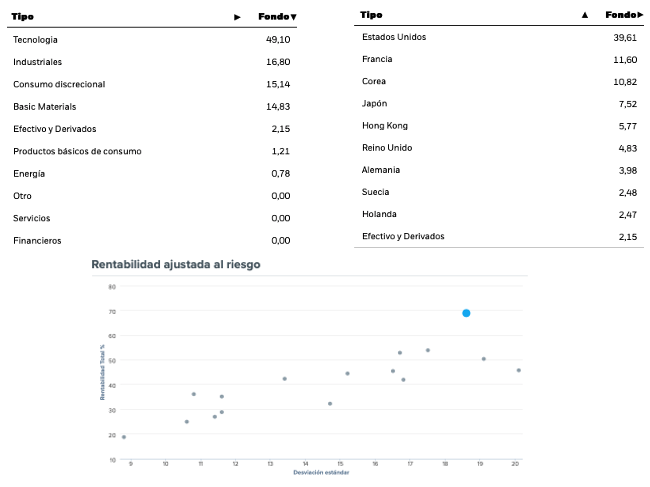

- BGF Future of Transport Fund: otra estrategia también joven (se lanzó en septiembre de 2018), gestionada por Charles Lilford (Rating A de Citywire) y Hannah Johnson. Se posiciona en la primera posición por rentabilidad a un año (+68,8%) de la categoría de bienes y servicios al consumo de Citywire. El volumen del fondo alcanza los 1.395 millones de dólares, que son invertidos considerando factores ESG en 43 valores, donde las 10 mayores apuestan representan el 39% de los activos. Un claro seso a empresas de elevada capitalización bursátil y donde el sector de tecnología representa cerca del 50% de la cartera, mientras que industriales y consumo discrecional más del 15% y materiales básicos 15%. El mayor peso por país es EE.UU (casi 40%) seguido de Francia y Corea (más del 10%), Japón y Hong Kong más del 5% .

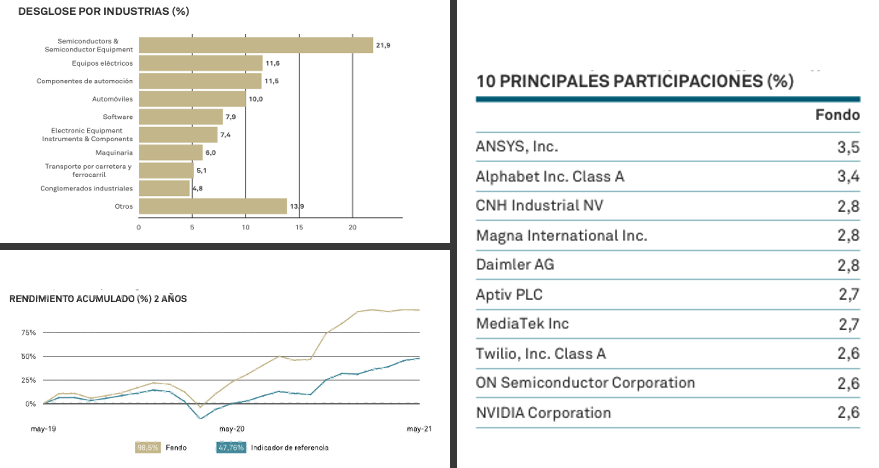

- BNY Mellon Mobility Innovation: este otro fondo también se lanzó en 2018, por lo que aún no cuenta con rating de Morningstar. Sin embargo, el desempeño de los últimos años ha sido muy satisfactorio con rentabilidades tanto en 2020 como en 2019 que superan el 30%. En lo que va de este 2021 alcanza el 16,23%. Los activos del fondo alcanzan los 820 millones de dólares, que son invertidos con criterios de sostenibilidad en compañías disruptivas del sector transporte y áreas afines. Entre sus principales posiciones encontramos empresas de semiconductores (que representan casi el 22% de la cartera) como NVIDIA y ON Semiconductor Corp., automotrices (con un peso de 10%) como Daimler AG, equipos eléctricos (11,6%), entre otros:

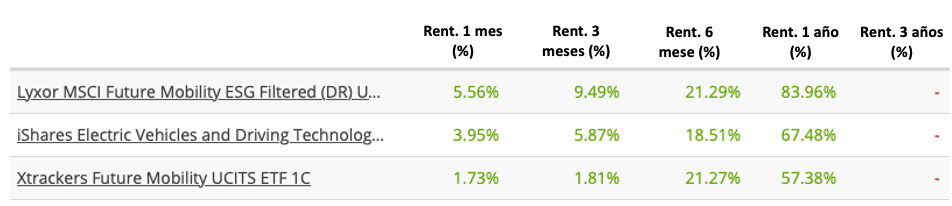

Además de estas fondos de inversión de gestión activa existen algunas alternativas en ETFs. Sin embargo, on la trascendente evolución que está experimentando el sector, apostamos por la gestión activa. No obstante dejamos una lista de ETFs y sus rentabilidades:

El TER más bajo es el de Lyxor MSCI Future Mobility ESG Filtered del 0,15% anual, le sigue Xtrackers Future Mobility con 0,35% y iShares Electric Vehicles and Driving Technology del 0,4%.