El repunte pospandémico podría ir seguido de una nueva era de apoyo político a la economía del Viejo Mundo, impulsando condiciones casi ideales para sus mercados de renta variable. El catalizador económico más inmediato de la región es la recuperación de la pandemia. La vacunación en Europa ha estado por detrás de las de los EE. UU., y aún existen límites más estrictos relacionados con la movilidad y la actividad económica. Sin embargo, algunos países europeos si están por delante de los EE. UU. en las primeras dosis de vacunación y cerrando rápidamente la brecha en las segundas, con lo que dejaría a la región con restricciones más flexibles de cara a la segunda mitad del 2021, facilitando un repunte en la contratación, en el gasto y en la actividad económica, al igual que disfruta hoy el país norteamericano.

El PIB de EE. UU. creció a una tasa anualizada del 6,4% en el primer trimestre, mientras que el PIB de Europa se contrajo a un ritmo del 0,4%. Hay economistas que apuntan que el PIB de EE.UU. supere su nivel previo a la pandemia a mediados de 2021, un año antes que la economía de la zona euro. Europa es una de las pocas regiones desarrolladas del mundo en la que algunos economistas esperan ver mejores ganancias del PIB en 2022 que en 2021.

Graham Secker, estratega jefe de renta variable europea de Morgan Stanley apunta que "los inversores han jugado el tema de la reapertura en los EE. UU. con mucho éxito”, existiendo ahora la sensación general de que la mayoría de las buenas noticias sobre la economía de EE. UU. están reflejadas en los precios. Mientras que Stefan Hofrichter, Director de Economía y Estrategia Global en Allianz Global Investors comenta que EE.UU. habría alcanzado el crecimiento máximo de reapertura en 2T2021, con unas valoraciones muy estrechas ya. Mientras Europa está más temprano en el ciclo, y el flujo relativo de noticias económicas va a empezar a moverse en su favor.

Las perspectivas de política fiscal y monetaria a corto plazo también son relativamente más positivas para los mercados europeos también. Tras la última reunión del FOMC, la atención se ha centrado en el tapering y el aumento en las tasas de interés potencialmente antes de lo esperado, cuando es altamente probable que el BCE no mueva ficha durante algún tiempo, además el paquete de estímulo más grande de la historia de la Unión Europea ni siquiera ha comenzado a distribuirse, mientras que la mayor parte del apoyo fiscal en Estados Unidos y China ya los vemos con el espejo retrovisor.

Otro factor al que apuntaba Hofrichter es el vértigo por la valoración más alta en EE.UU., pudiendo encontrar opciones para invertir más baratas en Europa, con importantes descuentos frente a sus pares estadounidenses, como por ejemplo el Stoxx Europe 600 paneuropeo cotiza a 16,5x las ganancias estimadas para 2022, frente al múltiplo de 20,4x del S&P 500. Parte de esa discrepancia tiene que ver con un mayor sesgo a empresas de crecimiento y los gigantes tecnológicos norteamericanos, pero el descuento de Europa se extiende también a una comparación de peso sectorial, ya que tiene mayor exposición a sectores más sensibles al ciclo y orientados al valor, como la industria, los bancos y los materiales, que deberían ser un buen augurio para los índices europeos a medida que la economía de la región se recupere.

Además, como ya se comentó más arriba, los 800.000 millones de euros del fondo de recuperación Next Genetarión EU que se financiará con bonos emitidos por toda la Unión Europea y con vencimiento hasta 2058, aún están por ponerse en marcha. El programa incluye préstamos, subvenciones y contribuciones a programas existentes de los países miembros de la Unión Europea, destinando una gran proporción de ellos a palear los impactos más enérgicos de la pandemia, en su mayoría para paises del sur de Europa (altamente dependientes del turismo) como España, Grecia e Italia. El fondo comienza este mes de julio, con gasto dirigido a energía verde, digitalización e inversiones en infraestructuras en la Unión Europea hasta 2027.

Por todo ello, es una buena estrategia posicionarse en la recuperación de Europa, sin que ello signifique que se experimente un repunte gigantesco ya que el mercado se ha recuperado desde sus mínimos de 2020 y un poco más, con el Stoxx 600 habiendo alcanzado un 14,4% en lo que va del año, algo menos de su máximo histórico de junio, aunque la media de analistas y estrategas esperan que la renta variable europea podría ganar otro 10% más.

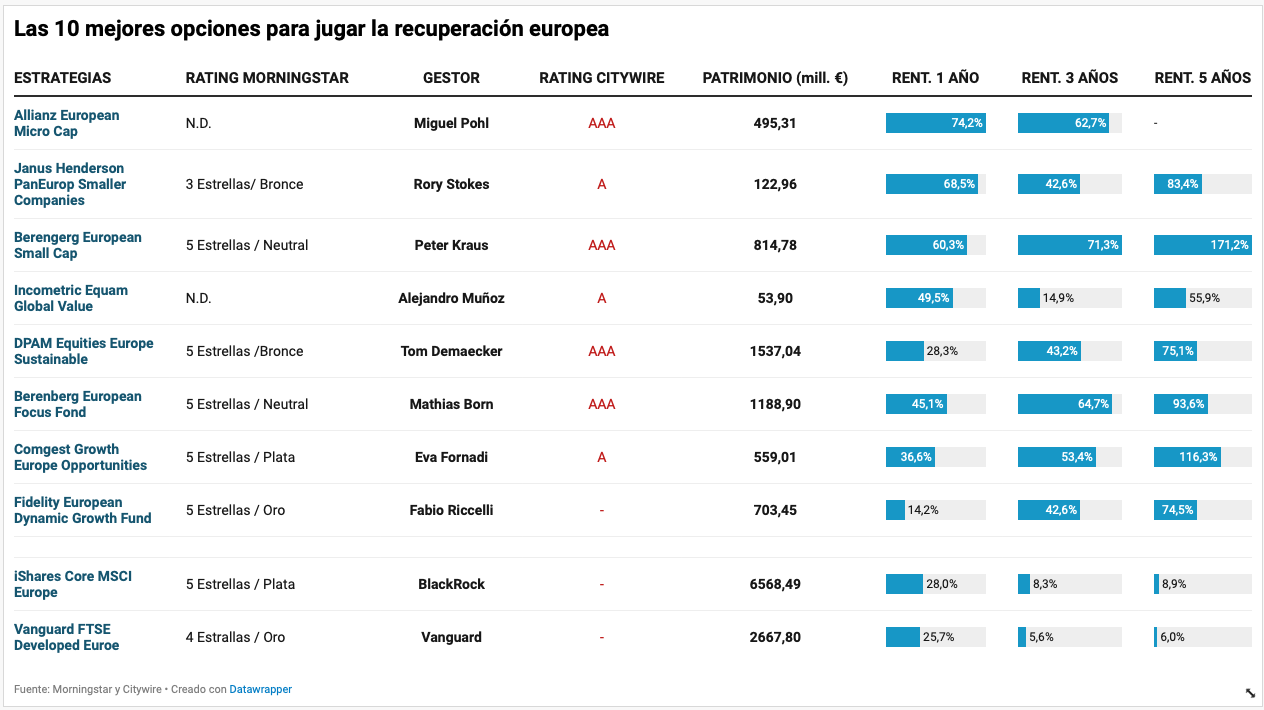

Es por ello que presentamos una lista de los mejores fondos de RV Europea para posicionarse de cara a la recuperación y a los recursos del Next Generation: