A pesar del rebote que acumula en el año, la cotización Telefónica no ha conseguido salir del lateral en el que lleva inmerso desde 2012. La revalorización que ha experimentado la operadora en lo que llevamos de año – más del 12%- ha servido para llevarle simplemente a la parte alta del canal que ha formado entre los 11 euros y los 13.8 euros. Sin embargo, está a un paso de superar niveles que le dejarían más cerca del nivel de los 15 euros. Por cierto, un precio que no veía desde 2008.

Desde un punto de vista técnico, el valor desarrolla desde 2012 una serie de máximos y mínimos crecientes “que nos hacen pensar que la ruptura del rango lateral será al alza” explica Antonio Castelo, de Interdin.com. Los niveles de soporte los tomaríamos primero en 12 euros y después en 11 euros en tanto que la resistencia, prosigue este experto, quedarían en los 15.44 euros, una vez que ha conseguido batir la que tenía en los 13.18 euros. (Vea todos los análisis de Telefónica)

¿Suficiente para entrar? No. Los expertos reconocen que la confirmación por encima de los 13.35 euros “nos haría pensar en el nivel psicológico de los 14 euros”, explica Graciela Álvarez, analista de Oreyitrade. Hasta entonces, y si no puede con ese nivel, “vendería. De igual manera si empezara a retroceder desde ya, lo mejor sería establecer un stop no por debajo de 13 euros en precios de cierre”, asegura Roberto Moro, de Apta Negocios.

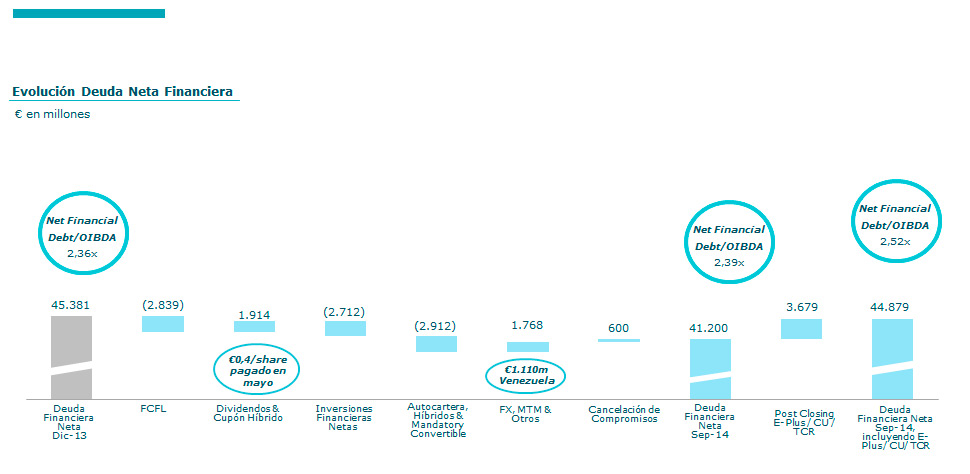

Como seguramente sabrán esta ruptura de canal podría venir de la confirmación de la venta de O2, su filial británica. ¿El motivo? El principal, la reducción de deuda. Los expertos estiman que, en caso de que se lleve la operación por un importe cercano a 13.500 millones de euros – 9.250 millones de libras en efectivo y 1.000 millones adicionales una vez se complete la transacción – Telefónica reduciría por debajo de los 43.000 millones su deuda. Justo ese era el nivel que se había marcado como objetivo para 2014. Esta cifra está bastante por debajo de los 26.000 millones de euros (equivalente del precio pagado entonces) que pagó por ella en 2005, en lo que se constituyó como la mayor compra de una empresa española en el extranjero.

Evolución deuda Telefónica hasta septiembre

El multiplicador implícito pagado es de 7.7x EV/Ebitda “lo que supone un afloramiento de valor muy importante para Telefónica, que cotiza a 5.7 x”, explica el último informe de Beka Finance sobre la compañía. Se vuelve a comprobar que el sector está dispuesto a pagar alrededor de 8 veces EV/Ebitda cuando ha posibilidades de sinergias.

Pero es que además, con esta venta, Telefónica está más cerca de abandonar o al menos reducir su presencia en el Reino Unido. Un mercado “en el que Telefónica no dispone de líneas fijas con las que poder realizar ofertas convergentes – fijo+ banda ancha o fibra óptca + TV+ móvil) y además los márgenes son decrecientes e inferiores a otros mercados”, reconoce uno de los últimos informes de Bankinter sobre la operadora española.

Un dinero que puede destinar a crecer en otros países, como Brasil o Alemania, sin necesidad de llevar a cabo una ampliación de capital “que sería perjudicial para la cotización”. Los expertos de Beka Finance reconocen que el dinero de la operación “no se dedicará a financiar el pago de GVT – que esperamos para el verano de 2015, ya que está planeada una ampliación de capital de unos 3.500 millones a esos efectos – pero sí puede dedicar unos 3.000 millones de euros a comprar el 20.5% de Telefonica Deutschland en manos de KPN”. ¿Y el resto? Para reducir deuda.

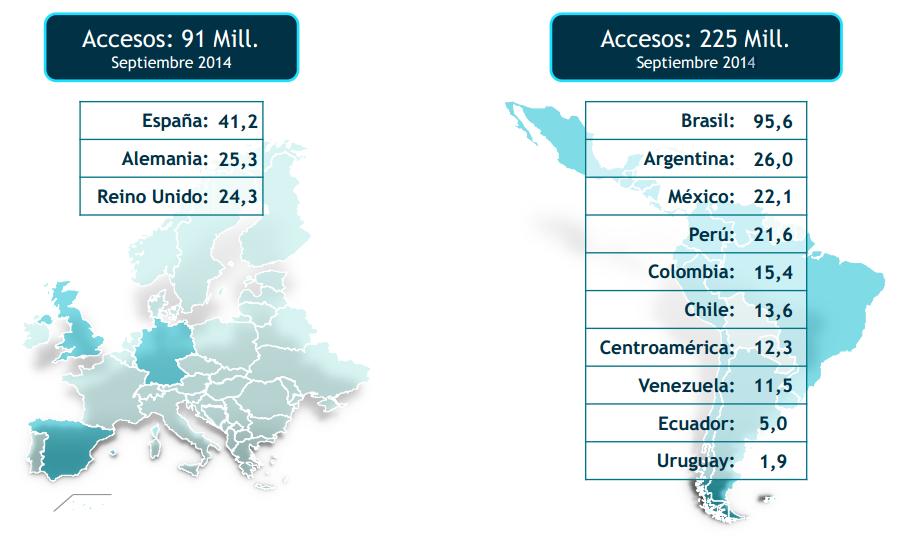

Accesos de Telefónica en los distintos mercados

Dice esta casa de análisis que, una vez incorporadas estas operaciones, la deuda de la operadora podría quedar en unos 35.000 millones de euros (sin incluir los alrededor de 5.000 millones de euros que tiene emitidos) con un ratio de 2-2.2x Ebitda. Una situación que podría llevarle a mejorar la rentabilidad por dividendo tras la ejecución de la operación.

Es la operadora una de las que suena para mejorar su retribución al accionista este mismo año. De hecho, en 2014 sorprendió implantando la fórmula del script dividend en su último pago y, aunque la operadora no quiso adelantar si esto era temporal o no, lo cierto es que los analistas estiman una subida en la entrega de noviembre de 2015 de 0.336 a los 0.38 euros. Pagar con scrip le permitiría abonar una cantidad mayor (en noviembre solo un 15,8% del capital reclamó cobrar en efectivo) pese a que la deuda siga siendo objetivo prioritario para la teleco.

Con cargo a 2015, los expertos estiman que la operadora abonará 0.71 euros y que mantendrá el esquema de retribución de los últimos dos años, con un pago en efectivo y otro en scrip. La rentabilidad por dividendo se situaría así en el 5,98%.

Con cargo a 2015, los expertos estiman que la operadora abonará 0.71 euros y que mantendrá el esquema de retribución de los últimos dos años, con un pago en efectivo y otro en scrip. La rentabilidad por dividendo se situaría así en el 5,98%.

Últimas recomendaciones de los brokers sobre Telefónica

.jpg)

Todo ello hace que el valor sea de los más recomendados por fundamentales.Si quieres que te avisemos cuando Telefónica cambie de fase del ciclo bursátil, suscríbete gratis a nuestras alertas de cambio de ciclo.