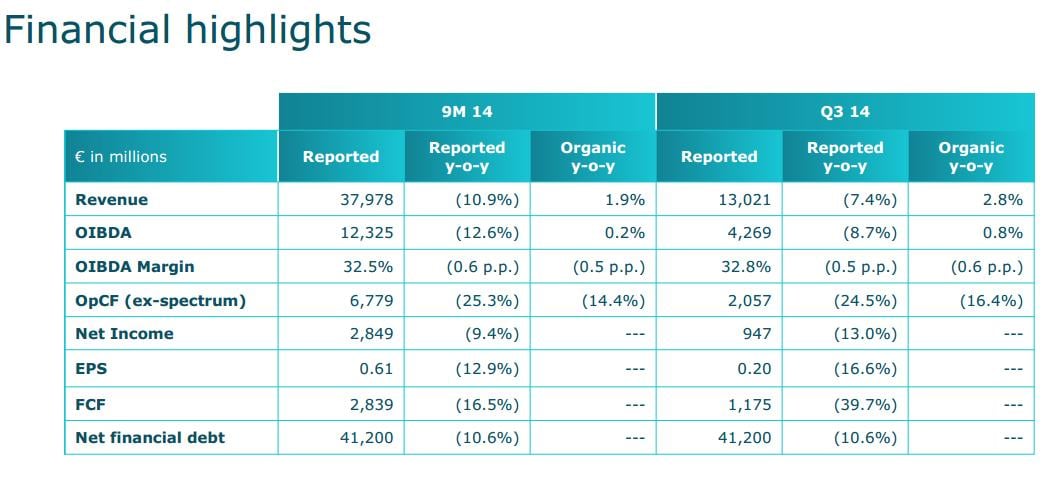

Comenzamos por lo más inmediato, valoración de los últimos resultados: beneficio se redujo un 9% por el impacto de las divisas latinoamericanas o la caída de los márgenes en España. Y aun así consiguió superar las previsiones. ¿Cuál es el dibujo que queda de Telefónica para cerrar el año?

Borja Mijangos. Los resultados fueron sólidos y mejoraron las expectativas a nivel de de Ebitda por la menor depreciación de las divisas. Si descontamos la reducción de costes en términos orgánicos hablaríamos de un margen Ebitda muy parecido y es reseñable destacar que trimestralmente el margen ha mejorado ligeramente. Fundamentalmente tenemos que tener en cuenta la incorporación de E-Plus una vez se ha cerrado la adquisición y una cierta estabilidad en precio que se está empezando a ver.

Dentro de estas cuentas, la mejora viene por Telefónica Hispanoamérica, cuyos ingresos siguen aumentando a doble dígito y además la evolución de Telefónica en Alemania. ¿Cree que será esta la evolución natural: mejor el negocio fuera, en regiones que son más “de crecimiento” que la española, donde ya es un negocio maduro?

B.M: Nuestra sensación desde Interdin es que no dependerá tanto de las geografías como de la concentración de los distintos mercados. Estamos viendo cómo Telefónica se ha reposicionado geográficamente en países para centrase en España, Alemania y Brasil, En la medida en que haya más concentración de proveedores y más racionalidad de precios, es por dónde vendrá el crecimiento de los ingresos.

En aquellas geografías donde la compañía pueda utilizar su potencia para dotar de más servicios a los usuarios, como el caso de España, podrá exigir un mayor precio por estos servicios.

Una de las operaciones que todavía está en “cuarentena” es la compra de Digital + por parte de Telefónica. Pendiente de la segunda revisión de la CNMC de momento lo único que ha dicho es que esta compra “podría obstaculizar significativamente la competencia efectiva en distintos mercados relacionados con la televisión de pago, los contenidos audiovisuales y los servicios de comunicaciones electrónicas”. ¿Qué cree que le supone a Telefónica esta operación? ¿Quiere hacer Telefónica un Neflix?

Rodolfo Carpintier. Creo que Telefónica ha hecho todo lo que se podía hacer desde el punto de vista financiero y ahora tiene que hacer cosas nuevas, que pasa por contenidos, telefonía móvil virtual, realmente todavía son resultados pequeños en la cuenta de resultados de Telefónica pero que tienen mucho potencial.

A destacar también, la deuda de la compañía. Cerró septiembre con un total de 41.200 millones, ligeramente por encima de lo previsto por los analistas, con un ratio de endeudamiento de 2.39 veces. La previsión es la de alcanzar un ratio de deuda financiera/oibda de 2.35 veces. ¿Cree que va por el camino correcto?

B.M: Desde un punto de vista financiero va por el buen camino aunque un poco justo porque se ha colocado en los 41.200 millones de euros pero hay que tener en cuenta que no se materializó la salida de caja correspondiente al pago de E-Plus, el gasto que tuvo en el espectro radioeléctrico tanto en Brasil como en Argentina ,que elevarán la deuda por encima de 44.000 millones de uros, y por la parte positiva está la desinversión en China Unicom y la venta del 4.5% que le quedaba en la República Checa y que le ayudarán a reducir la deuda de la compañía. Aun así, creo que se puede quedar ligeramente por encima de los 43.000 millones de euros y podríamos ver algún movimiento más, no orgánico.

Hay activos que podrían salir en la cartera de Telefónica como la parte de Reino Unido pues allí sólo tiene la parte de telefonía móvil y esa desinversión podría ayudar a incrementar su presencia en México, que podría ser un modelo de crecimiento a futuro. Además estaría la emisión de más instrumentos híbridos que es lo que descontamos. Tiene 4.300 millones de euros en instrumentos híbridos. La compañía considera que la recomendación de S&P500 es suficiente, seguirá ese consejo y en el caso de que emitan estos instrumentos contará el 50% como Equity y el 50% como deuda y será la opción que elija la compañía para reducir la deuda por debajo de los 50.000 millones.

Si nos fijamos en el negocio de la operadora, entre julio y septiembre se intensificó la captación de clientes de valor, con más de 8.5 millones de nuevos teléfonos inteligentes, medio millón de nuevos accesos de televisión de pago o 265.000 nuevos accesos de fibra. ¿Cómo se está transformando la compañía?

R.C: Creo que está haciendo mucho pero son cosas que van lentas. El caso de Wayra que se inició y que parece más un acto de relaciones públicas poco a poco se va consolidando pero Roma no se tomó en una hora y realmente necesitamos tiempo. El problema que tienen estas empresas es que tienen que competir con empresas que no tenía legacy. Tiene mucha infraestructura, tiene mucha deuda y compite con empresas que no tienen deuda y que tienen pocos gastos. Creo que Telefónica lo está haciendo mejor pero todavía le quedan cosas por hacer.

Una de las debilidades que se ha achacado a Telefónica en los últimos años es precisamente la de encontrarse con una competencia cada vez más especializada ¿Es en este terreno dónde tiene que trabajar la compañía que preside César Alierta?

B.M. Más que debilidad nuestra sensación es que es una desventaja regulatoria para este tipo de compañías. Es muy complicado poder competir con Yoigo o un operador virtual porque invierten muchos millones en infraestructuras y tecnologías nuevas que luego el regulador les obliga a vender en un mercado mayorista. De esto se benefician compañías con prácticamente 100 empleados y que se dedican a revender minutos de estas operadoras. Si esta regulación no aplica a los futuros cambios tecnológicos en la telefonía móvil, da la sensación de que estas pequeñas compañías que se aprovechan de estos movimientos regulatorios lo tendrán más complicado a futuro.

Llegara Telefónica o alguna teleco a ser 100% digital emulando a las empresas cómo Microsoft, Google, Apple…es decir que no tienen deuda y generan mucha caja a nivel global?

R.C Creo que eso lo está haciendo pero es muy difícil competir con empresa que tienen una tesorería gigantesca y además tiene muchos más empleados. Se ha sobreregulado y además se ha aprovechado mucho el gobierno para sacar mucha rentabilidad a este tipo de empresas y hoy en día les deja hacer lo que puedan. Tienen unas obligaciones y endeudamiento que no les permite ser tan flexibles como empresas que empiezan a nivel mundial con la tercera o cuarta parte de los empleados que tiene una telco.

Una de las señas de identidad de Telefónica ha sido siempre el dividendo. En diciembre precisamente la operadora abona su “dividendo flexible”, que da la opción a los inversores de cobrarlo en efectivo o vía acciones. Es una fórmula que hemos visto en la banca durante los años pasados. ¿Cree que será la tónica general de las compañías del sector?

A futuro no sé lo que pasará pero sí creo que no me gustaría que no fuera la tónica a futuro. De hecho en julio de 2012 fue cuando lo eliminó, tuyo una gran oportunidad de extender la cancelación del dividendo durante unos cuantos períodos más. Conjugó un proceso de desapalancamiento pero además mantenía los dividendos y ahora sigue el reenfoque de zonas geográficas teniendo negocio fijo, más móvil más televisión y está invirtiendo en nuevas infraestructuras con lo que a su vez esa actividad intensa en capital se trata de combinar con un apalancamiento de la compañía con lo que no debería tener mucho sentido intentar remunera a los accionistas si no tienes caja.

Una alternativa es vía script dividend o una ampliación de capital implícita, si cobran en acciones. Si no tienes problemas de balance ¿por qué usas un script dividend? No creo que sea grave que lo recortes e incluso lo canceles si es en beneficio de un crecimiento futuro.

Realmente las empresaas americanas han demostrado que se puede vivir bien sin pagar dividendo. Hay empresas que han estado apilando caja a pesar de las protestas de los inversores y cuando han decidido pagar dividendo lo han hecho 6-8 años después. Cuando hay un proyecto interesante, se le puede vender al inversor a futuro y eso es lo que es importante hacer.

Sus directivos no hacen más que decir que hay que tratar a todos los actores por igual, en referencia a Google , Apple o Facebook….y que paguen por utilizar sus redes,¿eso es absurdo o tiene alguna lógica??

R.C Es lógico desde la perspectiva de Telefónica pero no es práctico porque es imposible de implementar. Estamos en un mundo global donde los servidores pueden estar en cualquier lugar del mundo y cuando te enfrentas a gente que tiene más peso específico que tú, acabas perdiendo. Es como si tienes el AVE y pretendes cobrar por los negocios que hace la gente allí. No tienes que hacer esto pero sí tienes que sacar el partido dando servicios de valor añadido que la gente esté dispuesta a pagar. Tener una tasa Google creo que es pan para hoy hambre para mañana.

Las medidas regulatorias han cohibido la innovación y el poder generar más caja para ofrecer servicios más allá de la pura conectividad.

Wayra, su programa estrella de emprendimiento es realmente una de las palancas de cambio de Telefónica o es solamente Imagen, puesto que realmente no están comprando empresas como si hacen Google, Apple o Facebook…que sus palancas de cambio son comprar empresas que hacen cosas diferentes y que ayudan a sus ingenieros a mejorar sus productos.

R.C Ha valido en todos los países en los que está sobre todo para lavarle la cara. Ha cambiado la percepción del usuario porque ha revolucionado el sistema emprendedor en muchos países. Todavía está por ver si de Wayra saldrá un Google, pero esto requiere cierto tiempo. Tiene empresas que son jóvenes.

Los americanos que tiene caja se lo pueden permitir y las telco tienen que dar muchas explicaciones a los analistas cada vez que gastan 100 millones de euros.

Si nos vamos al mercado, la cotización de la compañía ha conseguido superar a la del selectivo nacional. A pesar de que ha estado gran parte del año en lateral, las últimas caídas le han vuelto a dejar como una compañía “refugio”. ¿La ve así?

B.M: Nuestra opinión es que sí pero lleva siendo así en los últimos años. El gran problema de Telefónica es que es la referencia del Ibex y muchas veces ocurre que cuando el mercado se pone nervioso piensa en las cuatro compañías de referencia, entre las que se encuentra Telefónica. solo por el hecho de estar en el Ibex, se sobrevende en muchos casos pero la sensación que tengo es que lo que ha hecho en los últimos dos años de reposicionamiento estratégico es muy grande, lanzó las ofertas convergentes, y nuestra apuesta es que se encuentra muy bien posicionada dado que en mercados donde está presente da concentración de proveedores lo que da cierta sensación de estabilidad y certidumbre.

Como tiene el apellido de España siempre le cuesta mucho revalorizarse.

¿Invertirían su patrimonio personal en Telefónica?

B.M A día de hoy sí invertiría.

R.C Nunca invierto en grandes empresas del Ibex, lo mío son startup y empresas de mayor riesgo, y Telefónica no es una de ellas.

Si quieres que te avisemos cuando Telefónica cambie de fase del ciclo bursátil, pincha aquí