El debate sobre la continuidad del programa QE del Banco Central Europeo (BCE) no estaba sobre la mesa hasta que hace apenas dos semanas corriera el rumor de que la institución monetaria podría acabar con él en la fecha prevista, en marzo del año que viene. El rumor fue desmentido por la propia organización, pero crear un temor es mucho más rápido que erradicarlo.

Sin embargo, nadie duda de que el presidente del BCE, Mario Draghi

, aprovechará la rueda de prensa posterior a la reunión monetaria para anunciar que la inyección de estímulos seguirá en marcha hasta que la economía lo necesite. Todo a pesar de que las palabras del italiano cada vez son menos decisivas para los mercados, tal y como se puede observar en este gráfico de BofA Merrill Lynch.

Franck Dixmier, director global de Renta Fija de Allianz Global Investors, apunta que “la flexibilización cuantitativa (QE) no acabará repentinamente en marzo de 2017 sin ninguna señal precedente por parte del Banco Central Europeo. Esta opinión es compartida en gran medida por los mercados, que no esperan que se anuncie un cambio en la política monetaria en la reunión del BCE de esta semana”.

Y eso es algo en lo que coincide el consenso de analistas. Es más, son muchos los que piensan que aunque esta reunión de octubre no va a servir para anunciar medidas adicionales –habría que esperar a diciembre-, lo cierto es que su tono podría ser muy dovish, es decir, tendente a la complacencia monetaria.

En un reciente informe, los expertos de BofA Merrill Lynch explican que “no ser dovish no es una opción”. Su escenario principal es que Draghi confirmará que el tapering no se ha tratado en la reunión y que la intención del BCE es “mantener un apoyo monetario a la economía que será sustancial siempre que sea necesario”.

Ken Leech, director de inversiones de Western Asset, filial de Legg Mason, apunta que “creemos que la respuesta el BCE mantendrá su programa de relajación cuantitativa. No obstante, podría ajustar la asignación de sus inversiones o el capital invertido”. El experto añade que “Se puede decir que el presidente del BCE, Mario Draghi, ha utilizado todo su arsenal desde 2012, pero su política está concebida principalmente para frenar la tendencia descendente de las perspectivas de inflación. La manera de conseguirlo es fijar un límite a la baja para la tasa de inflación y con el tiempo ir ajustándola. El BCE no está ni remotamente cerca de conseguir sus objetivos. Pero la buena noticia es que su política está comenzando a funcionar. Están ganado tracción, y eso es positivo”.

En BofA Merrill Lynch creen que en diciembre la autoridad monetaria podría anunciar que extiende el QE desde marzo del año que viene hasta diciembre. Pero más allá de la continuidad del programa de expansión cuantitativa la duda está si Mario Draghi y el resto de consejeros del BCE anunciarán mañana cambios en los detalles técnicos de las compras de activos.

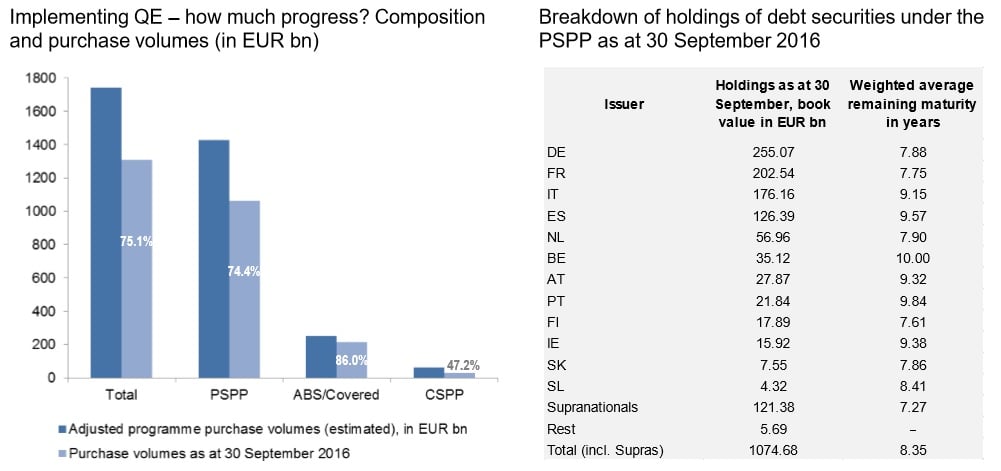

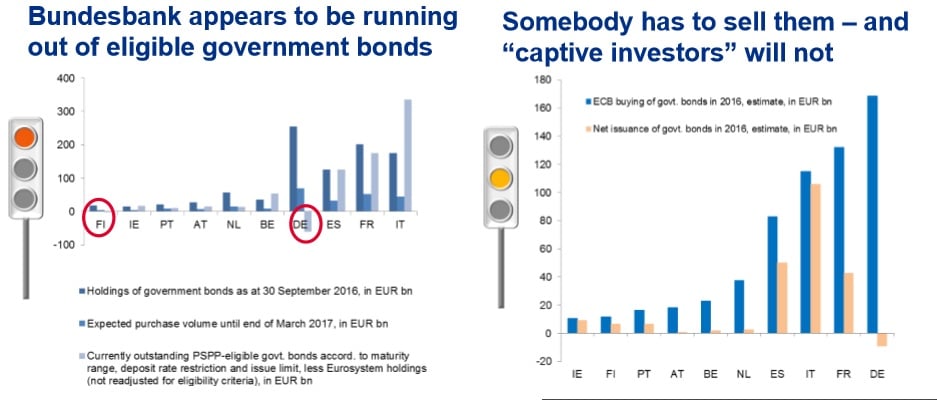

Lo cierto es que el banco central ya ha comprado tres cuartas partes de todos los bonos que tenía previsto para este programa y una expansión del calendario implicaría también una extensión de esta cantidad. Y eso chocaría con un problema, en estos momentos ya hay países que tienen problemas para encontrar bonos con las características que requiere el BCE para comprar. Es decir, tienen que estar ya emitidos, no pueden tener una rentabilidad inferior a la de la tasa de depósito (-0,40%) y solo se puede adquirir un 30% de la emisión.

En Allianz Global Investors apuntan que “teniendo en cuenta estas expectativas, el presidente del BCE, Mario Draghi, debería mantener una vez más todas las opciones abiertas y mostrar flexibilidad en cuanto a la eventual adaptación de su programa. Además de poder impulsar una potencial nueva ronda de QE en función de las perspectivas de la inflación, Draghi podría recordar a los mercados que la flexibilización cuantitativa no se limita al nivel técnico. En otras palabras, el BCE puede modificar las normas que ha seguido desde 2015 para determinar el tamaño de sus compras por emisión y por emisor, las asignaciones por país y la limitación de las inversiones por debajo de la tasa de depósito”.

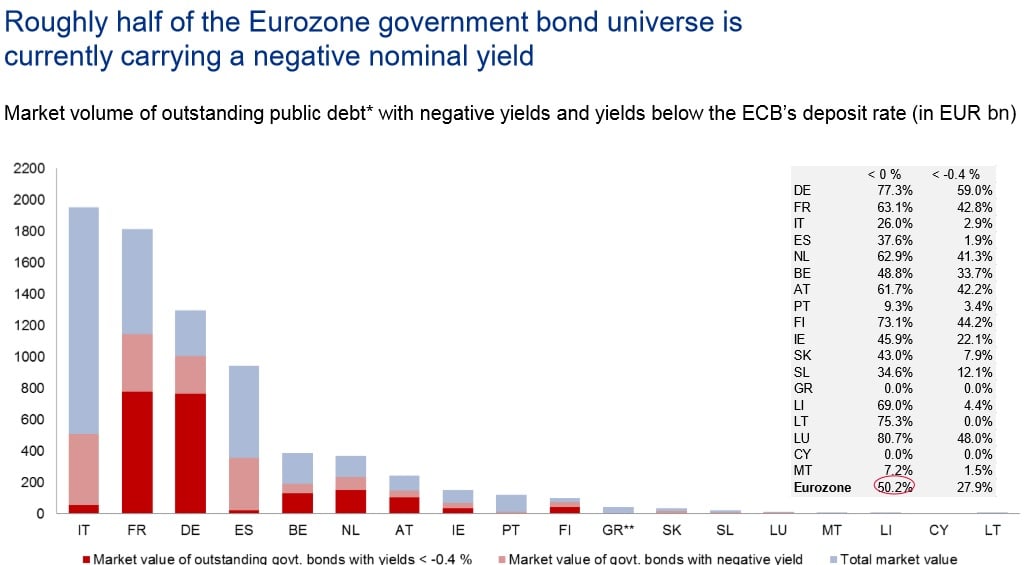

El efecto del QE sobre los bonos europeos no se limita solo a la disponibilidad de títulos, los datos muestran que más de la mitad de los bonos soberanos europeos tiene en estos momentos rentabilidad negativa.

Hay países como Alemania, que este año casi no van a emitir deuda, y que podrían tener problemas para encontrar bonos que colocar en el BCE. Casi todo el mundo descuenta que la autoridad monetaria cambiará algunas de esas especificaciones, sobre todo las que tienen que ver con el porcentaje de una emisión que puede ser adquirida y que podría aumentar hasta el 50%.

Por cierto, los datos muestran que en estos momentos, el BCE tiene bonos españoles por un importe superior a los 126.000 millones de euros y con un vencimiento medio de 9,5 años.

Para los analistas de BofA Merrill Lynch estas medidas serían bajistas para el euro, aunque no tendrían un impacto sostenido en el tiempo. “Los mercados esperan una extensión del QE, pero debemos esperar a diciembre para conocer los detalles”. Ellos consideran que si la FED sube los tipos ese mes y el BCE extiende su programa veremos al EURUSD por debajo de los niveles actuales.

QUIZÁ LE INTERESE VER:

“En los próximos dos o tres años los bonos soberanos no darán ganancias”