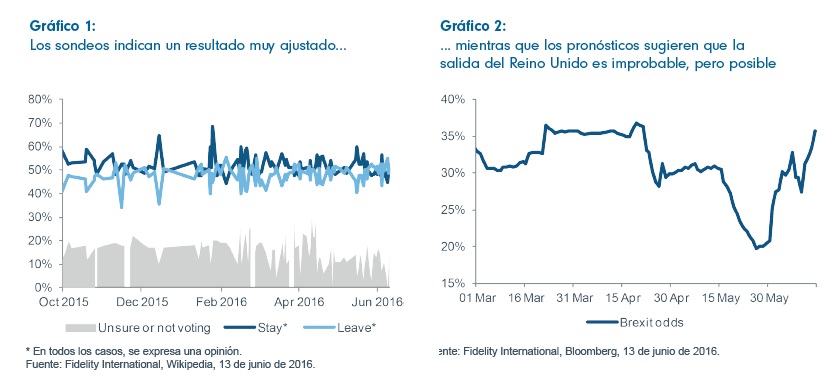

A pesar de las escasas diferencias que muestran los sondeos, los mercados financieros “han permanecido sorprendentemente optimistas ante los riesgos de del Brexit

, principalmente porque han demostrado poca fiabilidad en fechas recientes y probablemente sean aún menos fiables en esta ocasión”, habla el último informe de Fidelity firmado por Dierk Brandenburg y Andrea Iannelly, analista senior de deuda pública y director de inversiones de la firma, respectivamente.

La experiencia sugiere una inclinación hacia el status quo en la votación final mientras que las casas de apuestas – para algunos, la fuente más fiable actualmente – indica que la permanencia será el resultado más probable.

Sin embargo, más allá de si el resultado será a favor o en contra de la independencia de la Unión Europea, lo cierto es que Reino Unido tiene algunas variables que cuestionarse si se platea no formar parte de Europa. De hecho, “resulta difícil explicar un modelo económico que afirma que salir de la Zona de libre comercio más grande del mundo estimulará el crecimiento a largo plazo en Reino Unido. Así pues, los riesgos a largo plazo del Brexit probablemente sean negativos aunque resulta difícil calibrar las consecuencias en los dos escenarios a largo plazo, sobre todo cuando mucho va a depender de las decisiones políticas que se tomen posteriormente”.

DÉFICIT DOBLE: PRESUPUESTARIO Y BALANZA POR CUENTA CORRIENTE

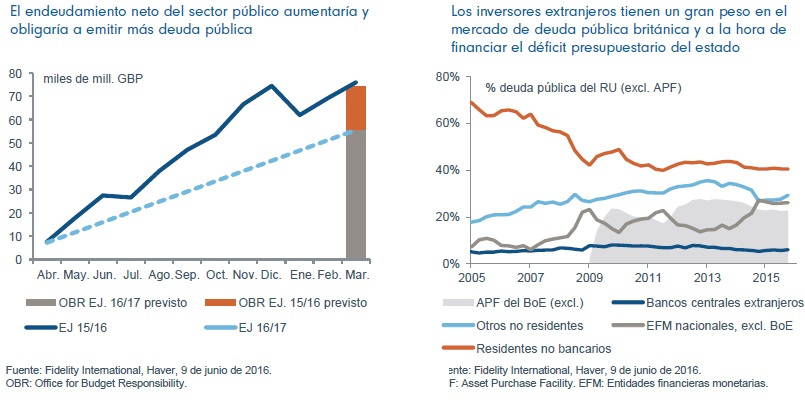

Sin embargo, a corto plazo el triunfo del “no” en el referéndum probablemente haga que la atención del mercado se centre en los desequilibrios macro de Reino Unido. “Sobre todo, el déficit doble – presupuestos del Estado y balanza por cuenta corriente – del país”. En el último ejercicio 2015/2016, el Reino Unido recortó su déficit en 16.000 millones de libras hasta el 4% del PIB y el gobierno tiene como objetivo mejorarlo por debajo del 3% del PIB lo que permitirá “volver a cumplir los criterios de Maastricht. Dado que la economía está al pleno empleo, cabe pensar que en este punto el déficit es, en su mayor parte, estructural lo que hace que sea muy difícil ajustar actuando en el plano político”.

La reducción de las tasas de crecimiento y empleo que provocaría la salida del a UE derivaría den un deterioro de las públicas “lo que dificultaría aún más la tarea de recortar gastos o subir impuestos”. Además, un déficit presupuestario mayor elevaría las necesidades de financiación del sector público y obligaría a emitir más deuda pública. Ojo, con una deuda sobre PIB del 80%, igual las agencias de calificación tienen que revisar la triple A, como ya ha manifestado S&P.

¿Cómo afecta una rebaja de calificación a un país que tiene en torno a un 30% de su deuda pública en manos extranjeras? En caso de que se pierda la confianza, los inversores demandarían mayores primas sobre los activos británitcos, incluído el Gilt, lo que podría provocar un mayor deterioro de la situación financiera de Reino Unido y reduciría las perspectivas de crecimiento. El déficit del sector público se refleja en la balanza por cuenta corriente. El Reino Unido registró un déficit comercial de 37.000 millones de libras en 2015 y déficit por cuenta corriente de 96.000 millones que colocan al país a la cabeza del G7 en esta variable.

Aunque estos déficits están respaldados por importantes cantidades de activos extranjeros, las salidas de la balanza por cuenta corriente se deben financiar con las correspondientes entradas de capitales, ya sea en forma de inversión extranjera directa (IED) o ventas de deuda pública a inversores extranjeros. Esto deja al Reino Unido a merced de “la bondad de extraños”, como declaró el gobernador del Banco de Inglaterra Mark Carney a comienzos de este año.

Concretamente, la IED ha desempeñado un papel importante a la hora de financiar el déficit por cuenta corriente (gráfico 8) y se vería afectada por la salida del Reino Unido de la UE mientras dure la incertidumbre en torno a la relación comercial entre el país y la UE. Además, teniendo en cuenta la tradicional fortaleza del sector servicios británico, cualquier restricción en los “pasaportes” europeos, especialmente en el área de los servicios financieros, podría agravar el déficit comercial.

LA DIVISA: EN EL PUNTO DE MIRA

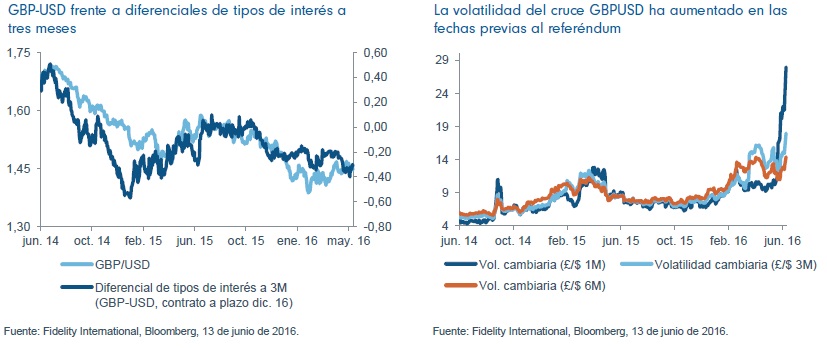

Es quizás la variable con un reflejo más inmediato en caso de que los británicos dieran la victoria al no seguir formando parte de la UE. Los desequilibrios mencionados anteriormente tiraría con fuerza del tipo de cambio pues “los inversores esperarían un aumento del déficit presupuestario y comercial a corto plazo. Algo que sucedió en marzo, cuando se anunció el referéndum, y que podría repetirse fácilmente, posiblemente con una mayor prima por riesgo político”.

Esto haría que los distintos bancos centrales intervinieran para flexibilizar las condiciones financieras y frenar la volatilidad cambiaria, lo que amortiguaría ligeramente los movimientos de la libra y daría al Banco de Inglaterra un margen muy necesario para recortar tipos, lo que estimularía la demanda interna en respuesta a la desaceleración de la actividad que podría producirse.

El mercado ya está descontando la posibilidad de nuevas medidas de relajación monetaria por parte del Banco de Inglaterra y da una probabilidad de un 40% a un recorte de tipos a finales de 2016. Ante un nuevo deterioro de los datos macroeconómicos, la parte corta de la curva de la deuda pública británica se mantendría firme. Si gana la opción de la permanencia en la UE, las expectativas de recortes de los tipos de interés se rebajarían rápidamente, lo que presionaría al alza los rendimientos a corto plazo. A partir de ese momento, la política monetaria dependería tanto de los datos económicos como de la incertidumbre política del país. Aunque los primeros probablemente reboten a medida que los consumidores y las empresas reactiven el gasto tras la pausa forzada por el referéndum, la incertidumbre política probablemente se mantenga en caso de que el resultado de la consulta sea ajustado.

LA CURVA SE ELEVARÁ

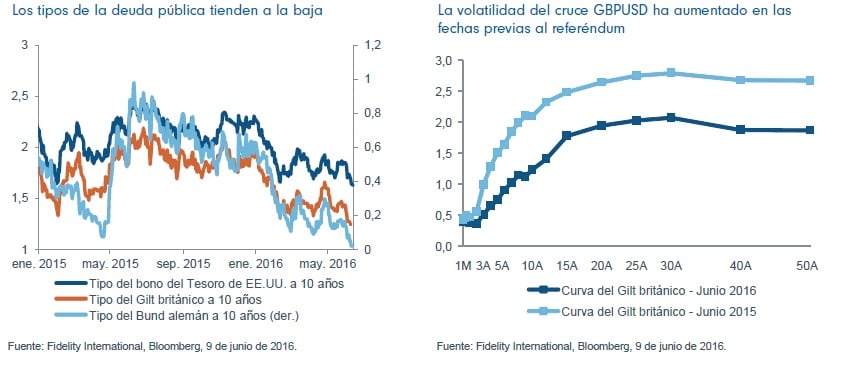

La deuda pública del Reino Unido se ha revalorizado con fuerza desde comienzos de año a medida que los datos británicos e internacionales apuntaban a unas bajas tasas de crecimiento e inflación. En un momento en el que los bancos centrales tratan de mantener políticas monetarias expansivas, hundiendo los tipos de depósito cada vez más en territorio negativo y embarcándose en compras de activos, los tipos de la deuda pública mundial han descrito una tendencia claramente bajista. Además, las curvas de rendimientos se han aplanado considerablemente gracias a la fuerte demanda de activos de mayor duración por parte de los inversores que buscan rentas.

Aunque la reacción inicial a una salida del Reino Unido “podría dar impulso a la deuda pública, por el aumento de la aversión al riesgo y la búsqueda de seguridad en la deuda pública por parte del mercado, las implicaciones a más largo plazo para la deuda pública británica con vencimientos largos son menos obvias”. Concretamente, los títulos a diez años se enfrentarían a la dificultad añadida de una mayor prima de riesgo que tiraría al alza de los rendimientos y elevaría la curva. Los inversores extranjeros desempeñarían un papel protagonista, por el elevado porcentaje de los títulos en circulación que poseen.

En lo que llevamos de año, la participación extranjera en el mercado se ha movido en niveles más bajos que en 2015 y los inversores nacionales han acaparado la mayor parte de los flujos. Sin embargo, podría aumentar a medida que los inversores se replanteen el nivel razonable de la prima de riesgo de los activos británicos. Dado que los bonos del Tesoro de EE.UU. a 10 años ya rentan más que sus homólogos británicos y el billete verde es más estable, la elección les resultaría sencilla.

No obstante, la probabilidad de un resultado extremo es baja, ya que el Banco de Inglaterra no se quedaría de brazos cruzados y podría incluso reactivar el programa de relajación cuantitativa en el caso de que los rendimientos subieran de forma excesiva y endurecieran las condiciones financieras. Los inversores institucionales británicos aprovecharían de buen grado cualquier oleada de ventas para reforzar su exposición a la deuda pública británica a la vista de las bajas tasas de crecimiento futuras, aunque es más probable que se centren en los vencimientos más largos de la curva (más de 30 años), que tradicionalmente han sido una fuente líquida de duración a la hora de invertir para cubrir pasivos.

Te interesa leer: Las bolsas europeas se preparan para el Referendum