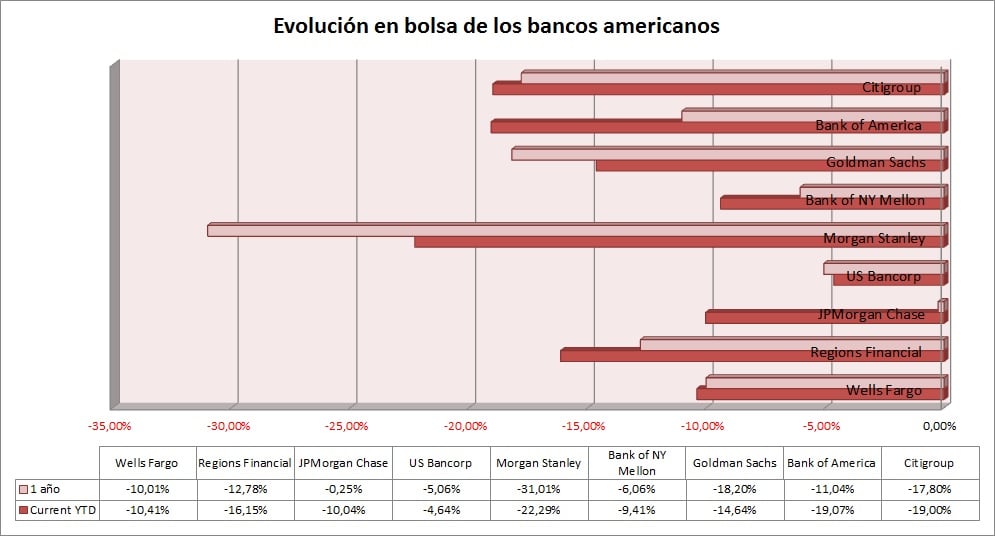

Ni una sola de las grandes entidades financieras de Wall Street ha sido capaz de aguantar el tipo este año. El mal de los tipos cero no solo aqueja a los bancos europeos, sino que también pasa factura a los estadounidenses.

De esta forma, en lo que va de año, de los grandes bancos que cotizan solo dos logran mantener unas caídas inferiores al 10%, US Bancorp y BNY Mellon. Los demás sufren fuertes descensos de hasta un 22%, como ocurre con

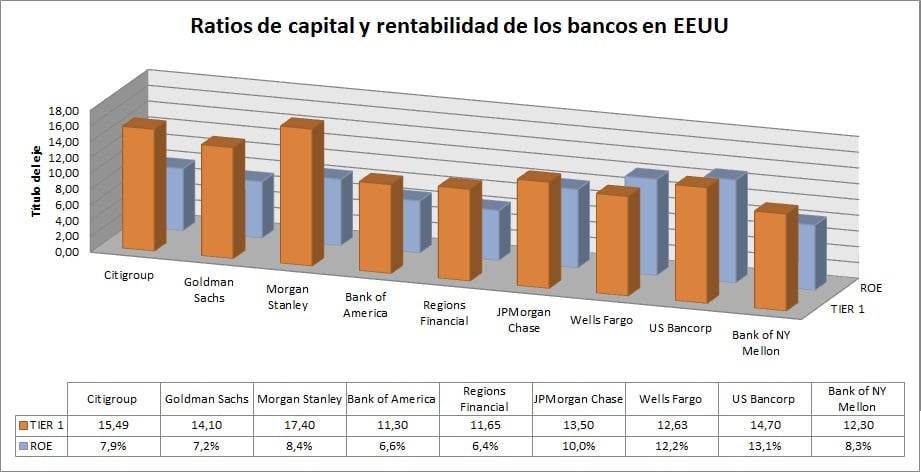

No es de extrañar que los inversores se desesperen cuando ven que sus ratios de rentabilidad, el ROE (rentabilidad sobre activos propios) siga anémico, en algunos casos como Bank of America o Regions Financial rondan el 6%, o el 7% como ocurre como Citigroup o Goldman Sachs. Un porcentaje que hace muy difícil ganar dinero a las entidades financieras.

De hecho, solo Morgan Stanley ha sido capaz de mejorar su margen de intermediación casi un 80% tanto por la reducción de sus costes, así como la aportación de los ingresos de otras áreas que nada tienen que ver con la banca minorista.

En el resto de los casos, los crecimientos del margen de intereses o caen con fuerza como ha ocurrido con Goldman Sachs o apenas suben. Es lo que suele ocurrir cuando las entidades financieras apenas pueden pedir un tipo de interés razonable por prestar su dinero.

Y eso que tras la gran crisis financiera que se originó en este país con la comercialización de las subprime ha obligado a estas entidades a hacer un gran esfuerzo de recapitalización y en estos momentos todas y cada una de esas entidades tienen una ratio de capital TIER 1 superior al 11,3 en el peor de los casos. La entidad más capitalizada es Morgan Stanley, que presenta un 17%.

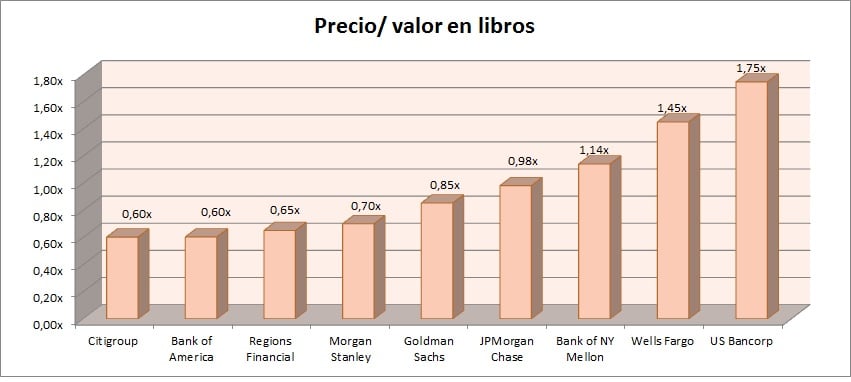

De esta forma con las caídas de los últimos años, muchos bancos de Wall Street cotiza con mucho descuento con respecto al mercado y con respecto a su misma historia.

Si se mide su Precio/ Valor en libros vemos que solo tres de ellos cotizan por encima de 1 vez. Esto quiere decir que la cotización en bolsa vale más de lo que la propia entidad valora todos sus activos. Otros como Citigroup o BofA cotizan apenas a 0,6 veces.

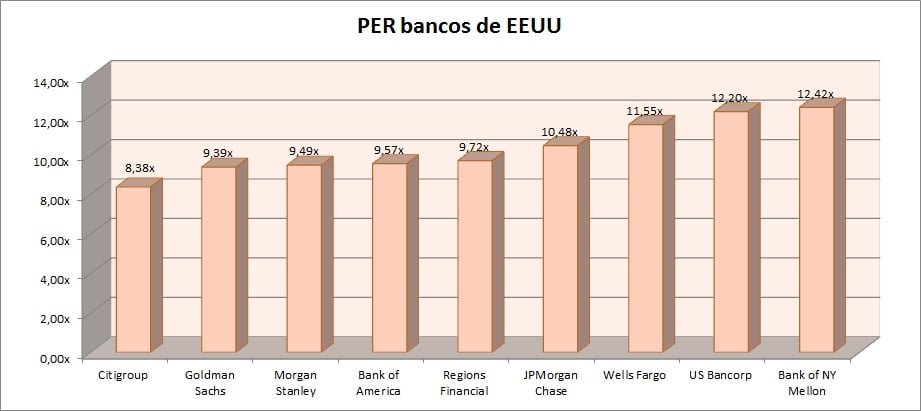

Si se mira el ratio PER, es decir, el que mide beneficios y valoración en bolsa, el más barato es Citigroup, y los más caros son BNY y US Bancorp, que cotizan alrededor de las 12 veces. Es decir, todavía por debajo de la media del mercado.

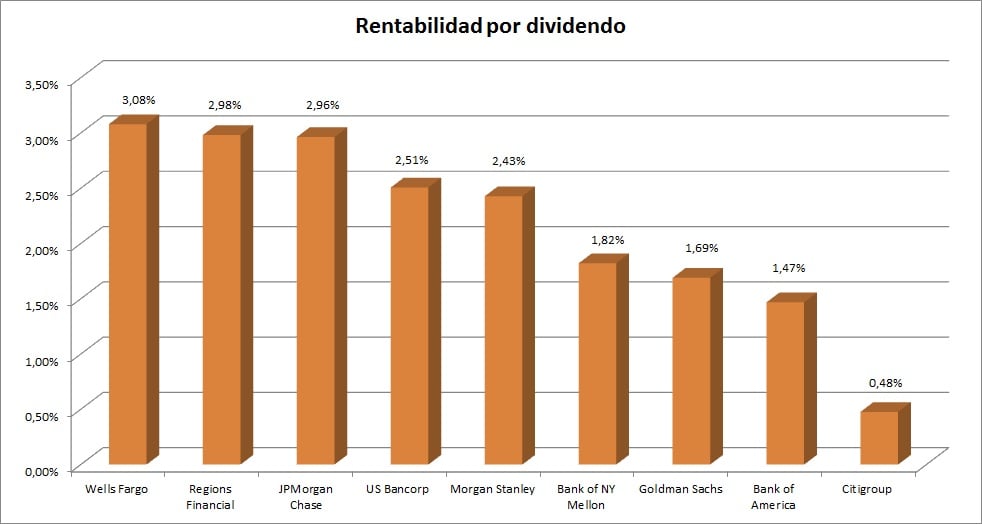

Si se mira la rentabilidad por dividendo, el que ofrece un mayor retorno es Wells Fargo, alrededor de un 3%. Por el contrario, el que peor retribuye a sus accionistas es Citigroup, con una rentabilidad de apenas un 0,5%.

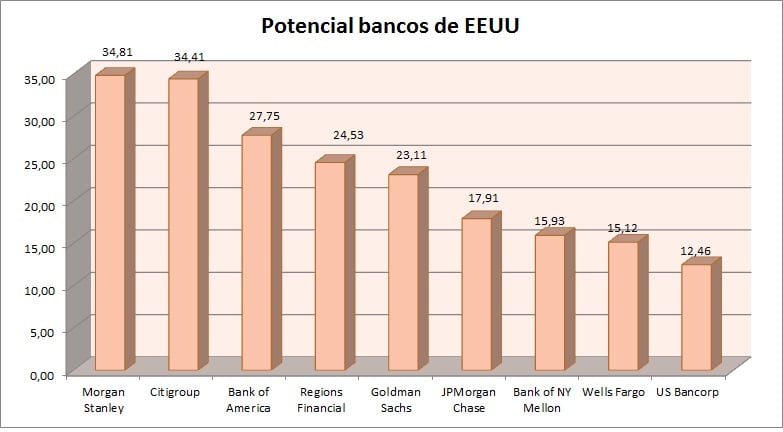

A pesar de las diferencias, todos los grandes bancos americanos tienen ahora potencial en bolsa, es decir, que tienen recorrido si se compara el precio al que cotizan y el precio objetivo que les atribuye el consenso. El que más capacidad de subir en bolsa tendría, si se sigue este criterio es Morgan Stanley, seguido de Citigroup. Ambos podrían recorrer más de un 30% hasta alcanzar el objetivo. Por cierto, el consenso les da a todos recomendación de compra, salvo a US Bancorp, cuyo mayor porcentaje es de mantener.

QUIZÁ LE INTERESE LEER:

¿Por qué han subido los bancos medianos españoles tras las medidas del BCE?

¿Y si los bancos dejaran sin efecto los tipos negativos?