¿Qué son los Planes Ahorro 5?

Es un nuevo producto financiero que entró en vigor el 1 de enero de 2015, aunque la oferta entre las entidades bancarias es aún muy limitada. De su nombre se deduce que se trata de planes a cinco años, con un límite de inversión anual de 5.000 euros, y que están obligados a garantizar un mínimo del 85% del capital invertido. Por lo tanto, la pérdida máxima que asume el inversor es del 15%.

¿Están exentos del pago de intereses?

Sí, aunque con condiciones. La teoría aplicada por el Ministerio de Economía habla de la exención total de las plusvalías obtenidas a lo largo de estos cinco años sobre una cantidad máxima invertida de 25.000 euros.

No obstante, existen dos supuestos a considerar:

- En caso, en primer término, de que el dinero se retire con anterioridad al vencimiento (los cincos años pactados).

Las plusvalías tributan como rendimientos del capital mobiliario dentro de la Declaración de la Renta del ejercicio que corresponda. Por lo tanto, dichas plusvalías contarían con un tipo impositivo del 20% hasta los 6.000 euros (19% en 2016); un 22% para montos entre los 6.000 y los 24.000 euros (21% en 2016); y de un 24% (23% en 2016) para cantidades superiores a los 24.000 euros.

- Segundo supuesto: aportaciones que superen los 5.000 euros contemplados en la Reforma Fiscal.

¿Qué intereses ofrecen? Las plusvalías tributan como rendimientos del capital mobiliario dentro de la Declaración de la Renta del ejercicio que corresponda. Por lo tanto, dichas plusvalías contarían con un tipo impositivo del 20% hasta los 6.000 euros (19% en 2016); un 22% para montos entre los 6.000 y los 24.000 euros (21% en 2016); y de un 24% (23% en 2016) para cantidades superiores a los 24.000 euros.

- Segundo supuesto: aportaciones que superen los 5.000 euros contemplados en la Reforma Fiscal.

Pese a que desde las instituciones los Planes Ahorro 5 se han ofrecido como una gran oportunidad de inversión, con retornos cercanos al 3%; los expertos consideran que dichos rendimientos no deberían ir más allá de una horquilla comprendida entre el 1% y el 2%.

“Los pocos productos que han salido al mercado ofrecen una rentabilidad muy baja, del 1%”, reconoce Fernando Luque, editor jefe de Morningstar, que reconoce que ese es precisamente el gran fallo de los Planes Ahorro 5. A ello habría que restar las comisiones impuestas por la entidad comercializadora.

¿Es comparable a un depósito?

En principio no, a pesar de que parten de la misma idea de cara a incentivar el ahorro. Estas son las cuatro diferencias principales:

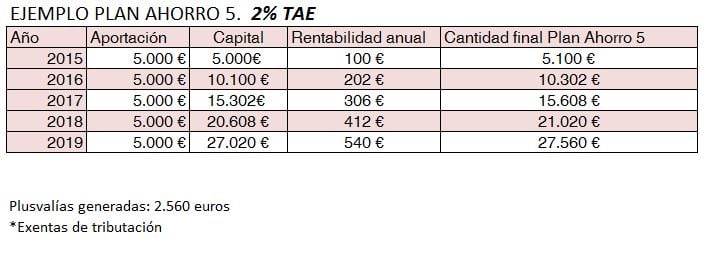

- Intereses ofertados: en plena crisis del ahorro si nos atenemos a los intereses que ofrecen las entidades bancarias, los escasos Planes Ahorro 5 que han salido al mercado ofrecen rentabilidades ligeramente superiores, en términos absolutos, a los depósitos bancarios. El último en darse a conocer ha sido el Banco Popular a través de producto Ahorro Bonificado Creciente SIALP, con una rentabilidad inicial para el primer año del 2%. Podría alcanzar el 8% al término del quinquenio.

Según datos del Banco de España, el tipo de interés ofrecido para depósitos a corto plazo se sitúa, de media, en el 0,60%.

- Plazo. Si bien es cierto que los depósitos ofrecen una rentabilidad que va en picado…los Planes Ahorro 5 cuentan con un interés quizás no demasiado atractivo si tenemos en cuenta que se trata de una inversión a medio plazo y que tendrá el dinero cautivo por un periodo de cinco años, si no se quiere tributar antes por los intereses generados.

- Fiscalidad. ¿Es atractiva la fiscalidad de los Planes Ahorro 5? Hay quien los compara más bien con los planes de pensiones, en lugar de con la tributación aplicada a los depósitos bancarios.

¿Dónde estriba la diferencia? Fundamentalmente, en la exención de las plusvalías generadas en los planes que sí tributan en los depósitos. Es decir, a la hora de hacer el cálculo sobre el patrimonio que obtendremos al término de un producto a cinco años debemos sumar las cantidades aportadas en cada ejercicio (máximo de 5.000 euros) más los intereses bancarios, menos las comisiones impuestas por la entidad.

Sin embargo, en el caso de los depósitos –que no cuentan con límite legal establecido- al resultado final habría que restarle entre el 19% (mínimo contemplado para el año 2016) y el 24% (máximo contemplado para el ejercicio 2015) sobre las plusvalías generadas en concepto de rendimientos del capital mobiliario.