Añadir Estrategias de Inversión en Google

La Reserva Federal llega a su reunión de este martes 17 y miércoles 18 de marzo en un momento especialmente incómodo. La guerra que sacude Oriente Próximo -con Irán ya inmerso en su tercera semana de conflicto- ha devuelto el petróleo a niveles cercanos a máximos y ha reabierto un debate que en los mercados parecía enterrado hace apenas unas semanas: el riesgo de un nuevo repunte de la inflación y, con él, la posibilidad de que los tipos de interés permanezcan altos durante más tiempo.

A día de hoy, el petróleo ronda los 105 dólares por barril (en el caso del Brent) y el nerviosismo ha regresado a Wall Street. En los últimos quince días, el S&P 500 ha retrocedido más de un 3,5% y el DOW JONES cerca de un 5%, recordando hasta qué punto el mercado sigue dependiendo de variables que no se pueden controlar.

Con este escenario, mientras hasta hace poco el mercado discutía cuándo comenzarían los recortes de tipos, hoy el debate ha cambiado de tono: la cuestión es si la Reserva Federal podrá siquiera insinuarlos mientras el encarecimiento de la energía vuelve a presionar la inflación. “El repunte del petróleo ha reabierto un debate que hace apenas unas semanas parecía descartado: la posibilidad de que la próxima medida de la Reserva Federal no sea una bajada, sino incluso una subida de tipos”, explica Manuel Pinto, jefe de análisis de XTB. “Los mercados ya asignan alrededor de un 25% de probabilidad a un alza este año, ante el riesgo de que el encarecimiento de la energía termine trasladándose a los precios”.

Una pausa casi segura… pero con un mensaje clave

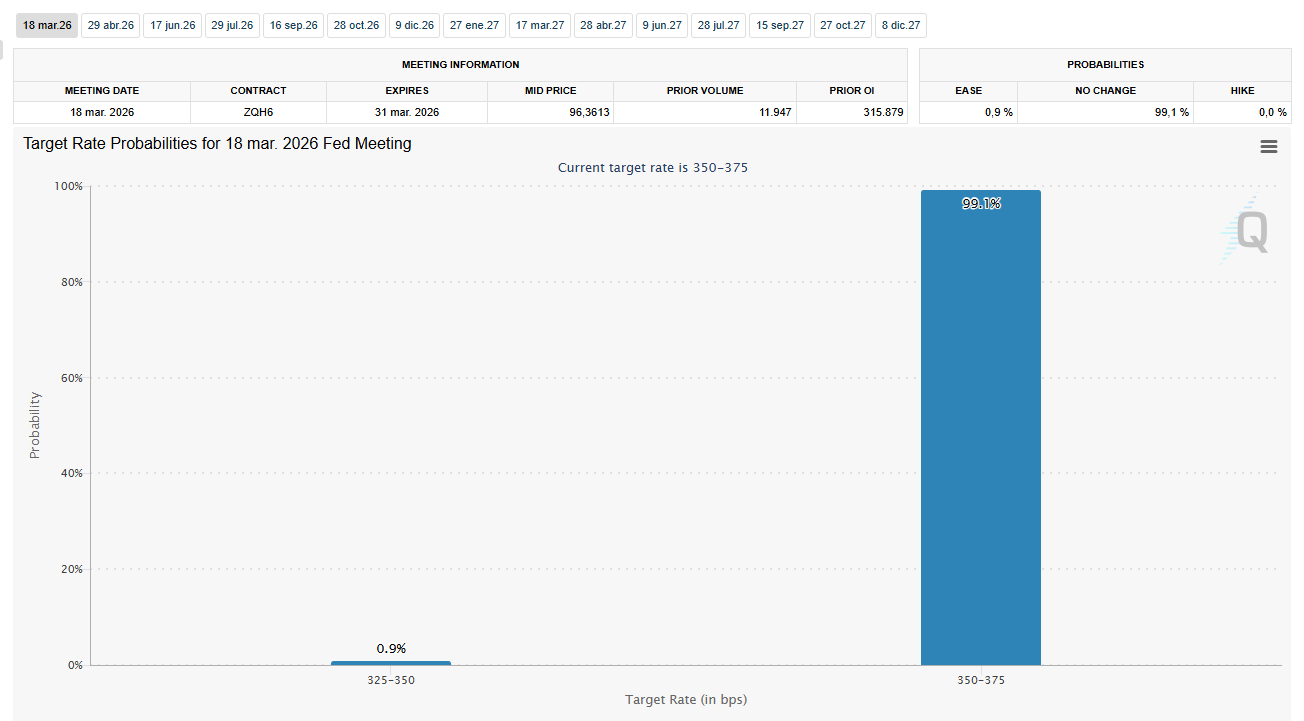

Sobre el papel, la reunión del Comité Federal de Mercado Abierto (FOMC) de esta semana no debería traer sorpresas inmediatas. El consenso apunta (en un 99%) a que la Fed mantendrá el tipo de los fondos federales en el rango del 3,50%-3,75%, nivel en el que se encuentran tras el recorte de diciembre. Sin embargo, el mensaje que acompañe a la decisión será determinante para los mercados.

Tras recortar los tipos en 75 puntos básicos a lo largo de las tres últimas reuniones de 2025, el banco central adoptó en enero un tono algo más prudente, eliminando de su comunicado la referencia a que “los riesgos a la baja para el empleo habían aumentado en los últimos meses”. Ese gesto sugería que la Fed percibía una economía más resistente de lo previsto. Pero los últimos datos han introducido nuevas dudas. El informe laboral de febrero mostró un enfriamiento mayor de lo esperado: la economía perdió 92.000 empleos, las revisiones restaron otros 69.000 puestos a los meses anteriores y la tasa de paro subió al 4,4%.

Pese a ello, el escenario central sigue siendo una pausa. “La Fed probablemente mantendrá la política monetaria sin cambios por segunda vez consecutiva, en un contexto de crecimiento todavía razonable y con la expectativa de que la inflación vuelva a superar el 3% debido al encarecimiento de la energía”, apuntan desde ING.

Una visión similar mantiene François Rimeu, estratega sénior de Crédit Mutuel Asset Management. Según su análisis, el banco central optará por esperar antes de tomar nuevas decisiones. “Esperamos que la Fed mantenga los tipos de interés sin cambios en marzo, en un contexto de inflación persistente e incertidumbres vinculadas a la situación en Oriente Medio”, señala. En su opinión, el FOMC podría reflejar una postura ligeramente más restrictiva en sus proyecciones, ya que varios miembros siguen especialmente centrados en los riesgos inflacionistas.

Energía, mercados y nuevas incertidumbres: el dilema monetario

La escalada del petróleo ha irrumpido en un momento delicado para la economía estadounidense y ha vuelto a alterar la ecuación de la política monetaria. Aunque la inflación general se ha moderado en los últimos meses, el proceso de desinflación está lejos de haberse completado. El IPC de febrero subió un 0,3% mensual y se situó en el 2,4% interanual, mientras que el PCE subyacente —la referencia preferida por la Reserva Federal— continúa claramente por encima del objetivo del 2%.

En este contexto, el nuevo shock energético podría complicar aún más el proceso de estabilización de los precios. “La Fed subió agresivamente los tipos entre 2022 y 2023 para combatir una inflación que llegó a rondar el 7%, y desde mediados de 2024 inició un ciclo de recortes al moderarse las presiones sobre los precios”, recuerda Manuel Pinto. “Pero ese escenario puede alterarse si el shock energético se consolida”.

Los inversores ya han empezado a ajustar sus expectativas a este nuevo entorno. “La reciente escalada bélica en Irán, que ha provocado un repunte violento en los precios del gas y el crudo, eleva las expectativas de inflación para los próximos meses”, explica Luis Merino, responsable de Renta Fija, Mixtos y Fondos de Fondos de Santalucía AM. Ese cambio de percepción se ha reflejado en el mercado de deuda. Según Merino, el tensionamiento de los precios energéticos ha enfriado las expectativas de recortes de tipos: el mercado ya no descuenta bajadas este año y retrasa el primer movimiento de relajación monetaria hasta mediados de 2027. Como consecuencia, la curva de tipos del Tesoro estadounidense se ha desplazado al alza en las últimas semanas, con un notable aplanamiento provocado por la presión en los tramos cortos.

La duración del conflicto en Oriente Próximo se ha convertido así en una variable clave para el escenario macroeconómico. Si el encarecimiento de la energía se prolonga, las tensiones inflacionistas podrían dejar de ser temporales y adquirir un carácter más estructural.

Desde el punto de vista histórico, este tipo de shocks han sido siempre uno de los desafíos más complejos para los bancos centrales. “Los shocks en los precios de la energía suelen interpretarse inicialmente como un impulso temporal a la inflación general”, explica Christian Scherrmann, economista jefe de DWS para Estados Unidos. “Históricamente, estos episodios tienden a ser de corta duración y altamente volátiles”. El problema aparece cuando el shock energético se prolonga. En ese caso pueden surgir efectos de segunda ronda, como mayores demandas salariales, incrementos en los costes de transporte o cambios en el comportamiento de fijación de precios.

La historia ofrece un precedente incómodo: las crisis petroleras de los años setenta, que acabaron obligando a la Reserva Federal, bajo el liderazgo de Paul Volcker, a endurecer drásticamente la política monetaria, a costa de profundas recesiones.

A esta incertidumbre energética se suma además otra cuestión que empieza a ganar peso en el debate económico: el impacto de la inteligencia artificial sobre el mercado laboral. Según Paolo Zanghieri, economista sénior de Generali Investments, el banco central debe actualizar ahora sus previsiones en un contexto marcado tanto por la guerra como por las transformaciones tecnológicas. “La Fed se enfrenta al reto de actualizar sus perspectivas económicas y de política monetaria en un entorno de gran incertidumbre, impulsado tanto por el conflicto en Oriente Próximo como por las preocupaciones sobre el impacto de la inteligencia artificial en el mercado laboral”, explica.

En este escenario, el banco central se encuentra ante un equilibrio cada vez más complejo: gestionar un posible repunte inflacionista derivado de la energía mientras empiezan a aparecer señales de enfriamiento en el empleo y cambios estructurales en la economía.

El foco estará en el dot plot y las nuevas previsiones económicas

Dicho esto, si la decisión de mantener los tipos parece prácticamente descontada, la atención del mercado se centrará, junto a las palabras de Powell, en el Summary of Economic Projections (SEP) y, en particular, en el famoso dot plot, el gráfico que recoge las previsiones de tipos de cada miembro del FOMC.

“Más interesante será la actualización de las previsiones de inflación”, señala Christian Scherrmann. Lo más probable es que el banco central dibuje un escenario con una inflación general algo más elevada, pero con pocos cambios en las perspectivas de crecimiento o empleo.

Según François Rimeu, las proyecciones podrían reflejar una revisión moderada del escenario macroeconómico. "El crecimiento para este año seguiría por encima del 2%, aunque ligeramente por debajo del 2,3% previsto en diciembre, debido al impacto del contexto geopolítico. Por otra parte, se espera que las previsiones de inflación para 2026 se revisen al alza, tanto para el índice general como para el subyacente, superando el 2,4% y el 2,5% publicados en diciembre. Esta revisión respondería a unas presiones inflacionistas más fuertes vinculadas a la energía y a un PCE subyacente que podría mantenerse cerca del 3%. En el mercado laboral no se esperan grandes cambios: la tasa de desempleo seguiría situada en torno al 4,4%-4,5% en 2026".

En cuanto a la trayectoria de los tipos, según el estratega sénior de Crédit Mutuel Asset Management bastaría con que tres miembros del comité revisaran sus previsiones para que la mediana del dot plot dejara de anticipar recortes en 2026, reforzando el mensaje de que los tipos permanecerán elevados durante más tiempo. Incluso el tipo neutral a largo plazo, estimado actualmente en el 3%, podría revisarse ligeramente al alza si las ganancias de productividad se consolidan.

En este contexto, el escenario más probable sigue siendo que el gráfico mantenga una única bajada de tipos este año (el próximo mes de diciembre) y otra adicional en 2027.