Mihir P. Worah acaba de publicar un artículo en la web de la entidad financiera en la que reflexiona sobre la idoneidad de invertir en estos momentos en mercados emergentes ya que, según afirma, es una pregunta recurrente de los inversores en estos momentos. (Acceder al artículo de PIMCO

)

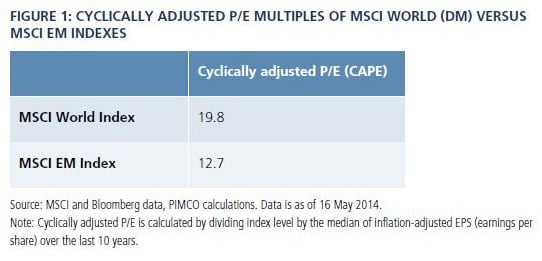

El director de inversión de PIMCO asegura que “la mayor parte de los inversores que son alcistas en países emergentes aseguran que hay muchas variantes que así lo recomiendan: los ratios PER de las cotizadas emergentes son significativamente más bajos que los de los países desarrollados”.

En opinión del experto, si se invierte con esta premisa, hay que tener en cuenta que en los beneficios de las empresas crecen alrededor de un 5% en los desarrollados y un 8% en los emergentes, lo que sería una buena estrategia para los inversores que esperan rentabilidades a largo plazo. Sin embargo, “hay una gran cantidad de detalles ocultos que hay que tener en cuenta antes de tomar una decisión de inversión”, explica Worah.

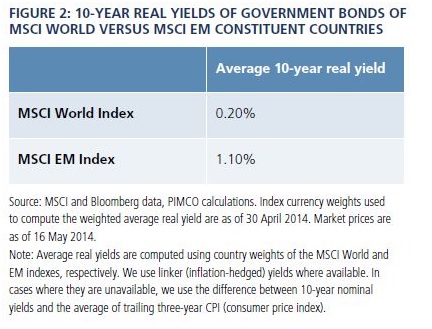

Así, señala que “no preferimos bonos emergentes frente a los desarrollados sólo por el hecho de ser activos emergentes. De media ofrecen una mayor rentabilidad que los emergentes, aunque consideramos que este diferencial es una compensación por un mayor riesgo de crédito, de inflación, de divisa, de liquidez y de peligro de confiscación”, asegura.

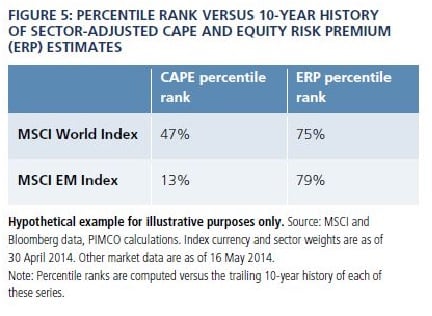

Por eso apuesta por realizar un análisis en el que se estudien varias perspectivas. Por eso recomienda hacer un análisis en el que se pueda observar lo que llaman “Equity Risk Premium” que mide el diferencial de la rentabilidad entre la renta variable de un país y sus bonos soberanos. “Esto elimina la rentabilidad extra que genera la divisa”, explica el experto. En este sentido, el diferencial se reduce entre los desarrollados y los emergentes.

Cuando se miden, además, índices globales o emergentes, los gestores de Pimco apuestan por hacer un análisis exhaustivo del peso que los distintos sectores tienen en cada uno de estos dos índices. En este caso, en la gestora aseguran que “los índices emergentes tienen una mayor exposición a sectores que cotizan a múltiplos bajos. Así, mientras que los financieros dominan tanto en emergentes como en desarrollados, representan una mayor cuota en los emergentes, alrededor de un 26,8%.

Contexto actual

Worah afirma que los diferenciales de crecimiento entre países emergentes y desarrollados se está reduciendo. Así, pese a que los emergentes siguen creciendo más que el resto, en PIMCO consideran que la brecha este año podría ser menos a lo que lo ha sido en los últimos 5 años, que era de un 4,5%. En concreto, esperan una expansión de la economía China menor a las estimaciones oficiales, (7,5%). De hecho, esperan que en los próximos años crezca entre un 6-6,5% frente al 8,9% de los cinco años anteriores.

Esto implica, según el experto “que los diferenciales de crecimiento de los beneficios será menor en los próximos años –explica el analista-. Creemos que éste es el factor fundamental que explica que en estos momentos la renta variable emergente sea relativamente más barata en estos momentos”.

También esperan unos tipos de interés más bajos de lo que espera el mercado para algunas zonas, como Europa o Estados Unidos. Ellos prevén que los tipos neutrales de la FED estarán más cerca del 0% que del 2%. “Si la FED persigue una estrategia de tipos bajos, esto podría apoyar mayores rentabilidades y Estrategias orientadas al carry, por lo que consideramos que deberían ser tenidas en cuenta estrategias de inversión en países emergentes sin cubrir”, explica Worah.

Implicaciones para las carteras de asignación de activos

“En conclusión, nos encontramos con que después de ajustar por las diferencias de rendimiento de bonos del gobierno y las diferentes ponderaciones sectoriales, los mercados emergentes siguen pareciendo baratos con respecto a la renta variable de países desarrollados, aunque no tanto como podría parecer tan sólo en un análisis simple de valoración”, afirman en Pimco.

“Por lo tanto pensamos que una modesta asignación de acciones de mercados emergentes se justifica. Esta asignación se apoya además en nuestra expectativa de que los tipos de interés serán menores en EEUU de lo que espera el mercado, lo que aumenta el atractivo de los activos de mayor rendimiento en mercados emergentes (tanto acciones y bonos)”, aseguran.