El recuerdo de esas dos iniciativas no es especialmente positivo, pero los autores del IEB que acaban de presentar el

Estudio Banca Digital España de 2015 opinan que esas dos iniciativas llegaron demasiado pronto básicamente porque los usuarios en aquel momento no eran usuarios digitales. “Es justo ahora cuando son los mismos usuarios los que reclaman productos y servicios digitales”, explican los autores del informe.

Y es que la situación ha cambiado radicalmente. Los últimos datos disponibles muestran que a finales del año pasado el 37% de la población española entre 15 y 74 años de edad usaba la banca por internet. Esto significa que más de 13 millones de usuarios ya han aceptado esta tecnología como parte de su día a día.

Es más, en la actualidad algo más de un 12% de los clientes de la banca española solo usa canales digitales como banca online, móvil, teléfono o cajero.

En palabras de Luis Castejón Martín, coordinador y coautor del estudio, “esto está sucediendo. La banca tradicional está evolucionando a una banca digital”. En su opinión esta transformación está estimulada por la aparición de otros competidores, lo que en el estudio denominan OTT (over the top) o Shadow banking. Se trata de empresas que ofrecen servicios bancarios pero sin utilizar a los bancos: pagos, divisas, trading…

Quizá este reto es lo que ha llevado a los grandes bancos españoles, dicen los autores del estudio, a introducir un experto en banca digital en los comités y la transformación digital se ha convertido en una pieza clave de los planes de negocio de estas instituciones.

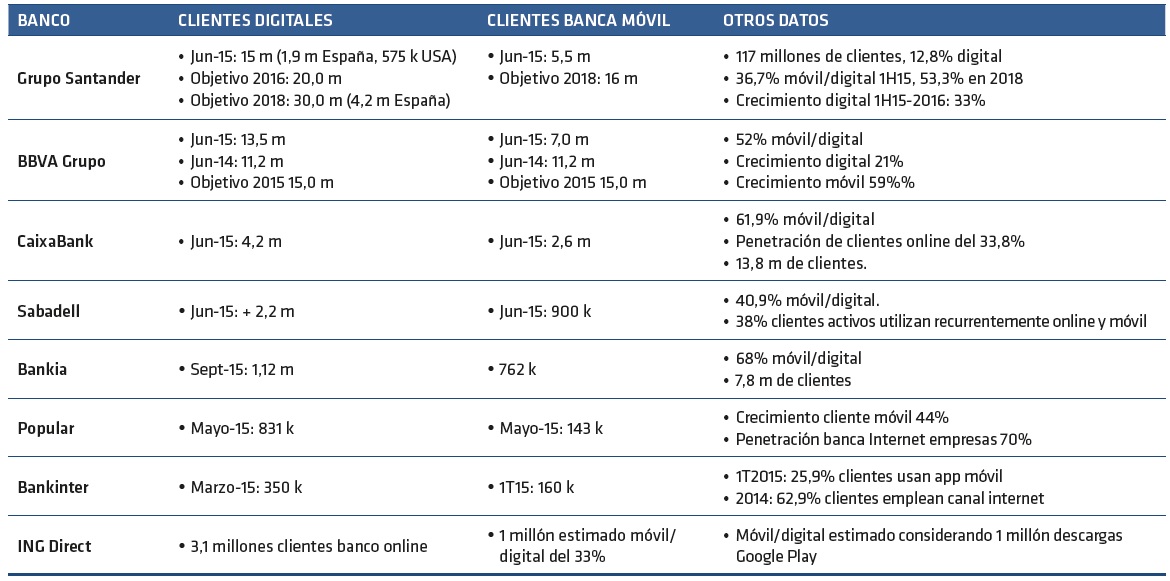

Y eso a pesar de que la banca española es una de las más avanzadas del mundo. Quizá en Europa solo estaría por detrás del Reino Unido o los países nórdicos, aunque tanto Santander como BBVA ya tienen más clientes digitales a nivel mundial que el propio Lloyds.

El estudio muestra que España cuenta en estos momentos con muchas ventajas para poner en marcha esta transformación. Por un lado, a finales del año pasado había casi 35 millones de teléfonos inteligentes con conexión a banda ancha móvil. En concreto, casi un 80% de la población tiene Smartphone, lo que supone una gran ventaja desde el momento en el que esta plataforma ya favorece el acceso a los servicios digitales de la banca. De hecho, somos de los europeos que usan más el móvil para conectarse a internet.

Pero si la digitalización de la banca no es solo una oportunidad, sino el futuro, lo cierto es que el camino a la transformación está trufado de retos, sobre todo por la fortaleza de los nuevos competidores que han aparecido de fuera del sector.

"Tarde o temprano al sector financiero le aperecerá un UBER"

Rodrigo García de la Cruz, uno de los autores del estudio explicaba que “cada día los consumidores esperan mejores de servicios, demandando la innovación de Apple, la experiencia de usuario de Amazon y los productos gratuitos y orientados al usuario de Google”. En su opinión, el mayor reto de los bancos es conseguir tener fans y no clientes, lo mismo que ocurre a Apple, que también ha entrado en el negocio de los pagos con su aplicación Apple pay.

Pero los bancos no solo tienen que luchar contra estas grandes compañías tecnológicas que cada vez más van ocupando los espacios más rentables del sistema financiero, sino también las nuevas startups como el bróker online estadounidense Robin Hood, que no cobra comisiones hasta los 10.000 dólares.

En España a finales del año pasado había alrededor de 50 de estas nuevas empresas que ocupan todo la cadena de valor. El propio Rodrigo de la Cruz afirmaba que “tarde o temprano al sector financiero le llegará un UBER, pero no sabemos cuándo ni de la mano de quien”.

Según Antonio Herráiz Molina, otro de los autores del informe “estamos al principio de la era de la Banca digital, en la cual la generación de una experiencia de cliente diferencial, la venta a través de canales digitales y la creación de una cultura ágil son los principales retos del sector financiero”. Sobre todo porque este nuevo modelo podría ayudar a reducir costes y a mejorar la rentabilidad de un negocio que sigue arrastrándose en un entorno de bajos tipos de interés.

La solución para los bancos pasa, según estos expertos, por un proceso de transformación digital que podría costar unos 5 o 10 años o la creación de nuevos bancos digitales desde cero, que serían un proceso mucho más rápido. Habrá que ver cuál es la opción elegida por los bancos españoles.

QUIZÁ LE INTERESE LEER:

“La radiografía sobre ese paciente enfermo llamado banca española”

Bancos españoles: ¿Cuál tiene más recorrido?