Añadir Estrategias de Inversión en Google

Los inversores europeos no se sienten atraídos por valores como Telefónica, Vodafone o BT. Si hace unos años eran punteros en el mundo de la tecnología, ahora han pasado en muchos casos a ser vistos como meros gestores de infraestructuras de telecomunicaciones. El atractivo ha pasado a las compañías que como Facebook utilizan, precisamente, todas las redes desplegadas por estas empresas durante décadas.

En este despliegue las operadoras europeas adquieron importantes niveles de endeudamiento y ahora, explican muchos expertos, se enfrentan al reto de reinventarse. Algunas firmas de análisis creen que los movimientos deberían ir por la generación de contenidos o la gestión de todos los datos que pasan por sus redes, el big data. Algo parecido a la estrategia que está intentando implantar Telefónica, por ejemplo.

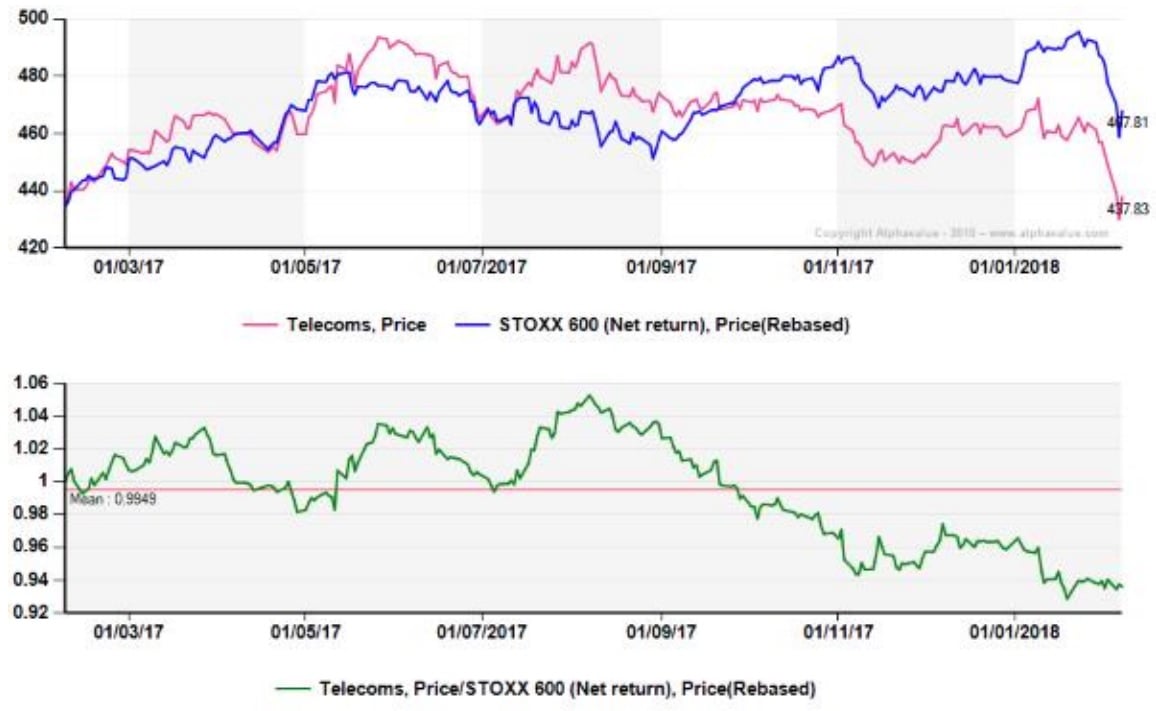

En el tiempo en el que las operadoras han quedado relegadas a una esquina de la sala de la fama, sus cotizaciones han ido languideciendo. Tanto, que los expertos de AlphaValue consideran que el sector está “más barato que nunca... Las compañías de telecomunicaciones, cada vez más baratas, no han sido un punto de referencia defensivo en el constante retroceso de los mercados de acciones”.

Para ilustrar esta opinión, los analistas han preparado varios cuadros en el que se refleja “que la relativa falta de interés que comenzó el verano pasado (línea verde) continuó a principios de 2018, con el sector claramente empatizando con los temores del mercado y la subida de la pendiente de la curva de tipos”. Desde luego, si hay algo que no vendría bien a estas compañías en un encarecimiento de los costes financieros.

Con todo, señalan estos expertos que “el precio actual para invertir en Telecos es un modesto PER estimado para finales de año de 13,4 veces, respaldado por un crecimiento de beneficios por acción perfectamente decente (+11% interanual, muy por encima del promedio del mercado) y una yield atractiva (5,36% en 2018). El potencial a seis meses por fundamentales medio del sector es del +26,3%, a pesar del mal momentum”, indican.

Otros atractivos

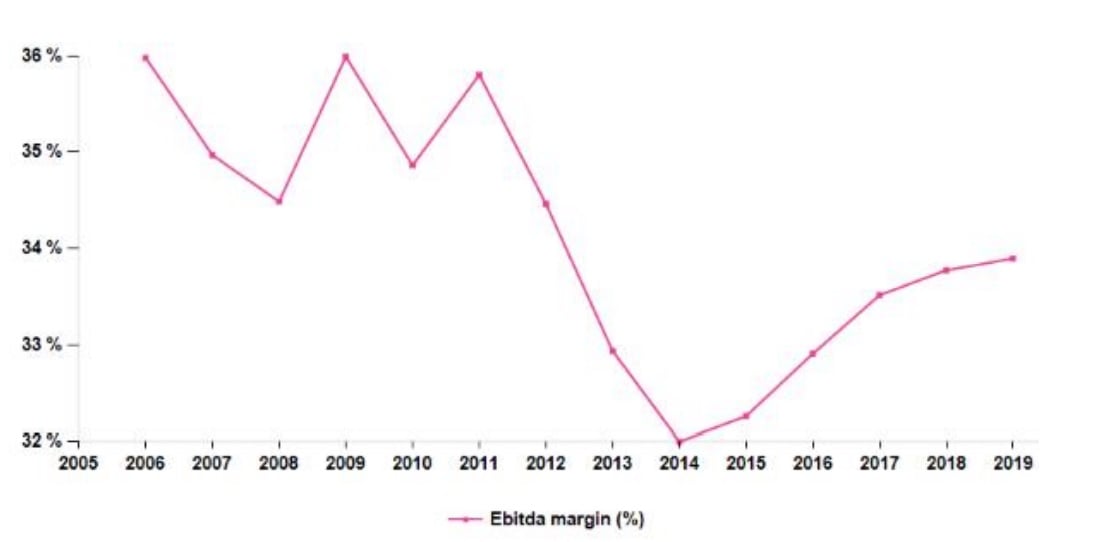

Creen en la firma que también es atractivo el repunte en el margen de Ebitda, “que refleja, en general, menos competencia y más rigidez, fundamentados ambos factores por el cambio de los consumidores hacia las ofertas de "4 play". Esto significa que los esfuerzos de capex para ofrecer un acceso rápido, especialmente a través de líneas fijas basadas en fibra, rinden frutos”.

Por si fuera poco, indican en la entidad que “también existe cierta sensación de que la competencia en el sector está reduciéndose. La experiencia muestra que tres proveedores constituyen un oligopolio, y que con cuatro, el mercado es de alta competencia”.

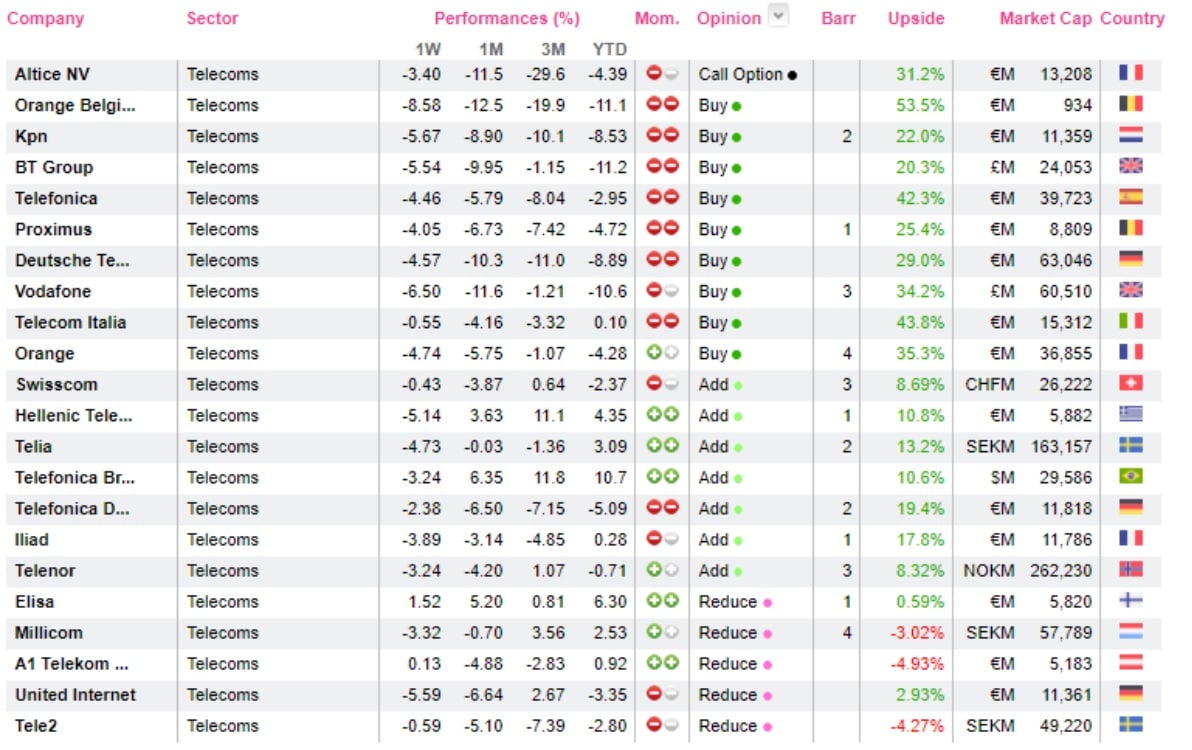

En opinión de estos analistas “las trampas de valor podrían ser Telecom Italia, Telefónica y Vodafone”. En la firma apuestan por comprar las acciones de las tres compañías a las que dan un potencial de revalorización superiro a la media, de entre un 30 y un 40% desde su cotización actual.

Los Indicadores Premium de Estrategias de Inversión, sin embargo, sitúan a Telefónica en una clara fase bajista con solo dos de los filtros en positivo. La tendencia del valor tanto a medio como a largo plazo, de acuerdo con estos ratios es bajista.

%%%Configura tus alertas sobre TELEFÓNICA|TEF%%%