Como dice el dicho, “sólo un necio confunde valor con precio”. En este reportaje no vamos a analizar las acciones más sobrevaloradas con respecto a su PER, si no las que tienen un precio más alto. Comprar un título de CAF, Inditex, Barón de Ley, Acciona o Red Eléctrica nos cuesta caro, sin embargo, sus privativos precios no parecen garantía de rentabilidades suntuosa y, de hecho, el precio objetivo de todas ellas se encuentra por debajo de la cotización actual. Veamos la situación de cada una:

CAF

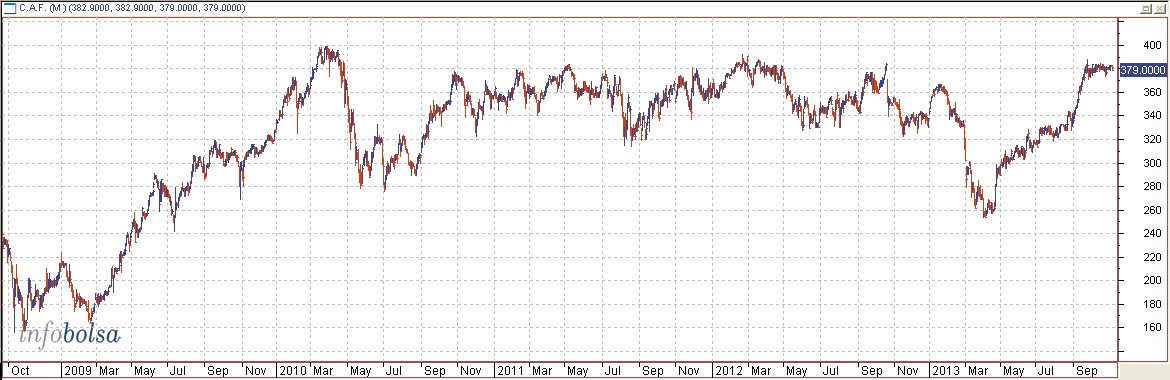

La acción más cara por excelencia y con diferencia de nuestro mercado es CAF. La compañía ferroviaria cotiza actualmente a 380 euros, aunque este año ha llegado a subir hasta los 384. Aún está a un 4,50% de sus máximos históricos, alcanzados en marzo de 2010 al borde de los 400 euros. En la actualidad, su situación técnica augura que tendremos que esperar para ver de nuevo los máximos históricos pues, según los expertos de Cortal Consors, “mientras se mantenga la resistencia en 386, pondremos las miras en 363”. En cambio, una superación de este nivel supondría la vuelta a “los 395 y 401 euros, consecutivamente”. Su alto precio, por el momento, no es signo de una alta revalorización y, aun año vista, el consenso del mercado cree que caerá a 436,40 euros. Sin embargo, aunque comprar una acción suya cueste más de la mitad del salario mínimo español, cotiza a un PER bastante por debajo de otras competidoras europeas, como Siemens (18,66x) o Bombadier (31,78x).

Cotización CAF:

Por fundamentales, desde Ahorro Corporación se muestran positivos con el sector y con CAF en especial frente a sus competidores. Así pues, valoran “su elevada cartera de pedidos, sus mejores márgenes que el resto del sector y su mix óptimo de ventas entre fabricación y contratos de servicios”. Esto auguran que le permitirá continuar con un margen EBIT muy superior a la media del sector (9,7% en 2013e vs. 3,5% de Bombarider y 4,6% de Alstom).

INDITEX

La siguiente acción con un precio más alto de nuestro mercado se encuentran en el Ibex 35 y, además, es un blue chip. Los actuales 118 euros a los que cotiza Inditex le colocan al borde de sus máximos históricos, en 119,88 euros marcados el mes pasado, por lo que se podría calificar de “valor en subida libre”, sin embargo, este año no logra aportar las rentabilidades a las que nos tenía acostumbrados. Inditex pierde casi un 2% en estos 11 meses, frente al 78% que subió en 2012. Parece que aquí se cumplirá, de momento, “aquello de que las rentabilidades pasadas no son garantías de futuro”. De hecho, José Ramón Iturriaga, gestor de Abante Asesores, explica que “Inditex es una gran compañía, que cotiza a un múltiplo alto –PER 28,65x en línea con el sector europeo- y, aunque se merece estos ratios, no la tengo en cartera porque veo otras compañías cuya distorsión precio/valor es más alto”. No obstante, quien sí esté invertido en el valor “que lo mantenga con stop en 114 euros pues, si pierde 114,30 podría experimentar una fase correctiva”, dice Antonio Espín, analista independiente, aunque, que no espere grandes rallies de momento.

Cotización Inditex:

Además, a un año vista el precio objetivo que recoge Factset lo sitúa en 113,60 euros, un 4,45% por debajo de la cotización actual. Este hecho ha llamado la atención de los bajistas y, después de 3 años repeliéndolos, el pasado 1 de noviembre los cortos volvieron a Inditex tomando un 0,20% de su capital. (Ver: Los bajistas regresan a Inditex y Telefónica)

Histórico posiciones cortas en Inditex:

Fuente: CNMV

Aunque los bajistas vuelven a acecharlo en bolsa, lo cierto es que sus fundamentales son envidiables: no tiene deuda (apalancamiento negativo de 1,1x ó -4.771 millones de Ebitda sobre deuda), mejora sus beneficios y ventas trimestre tras trimestre y su expansión internacional no se frena, tendiendo presencia ya en 78 países.

Esta semana Inditex abonó un dividendo de 1,10 euros por título, uno de los más altos en efectivo de nuestro mercado. A pesar de la alta remuneración en efectivo, el caro precio al que cotiza hace que su rentabilidad por dividendo quede aminorada a un 2%, de las menores del selectivo y por debajo de la media del 7% de las compañías del índice.

BARÓN DE LEY

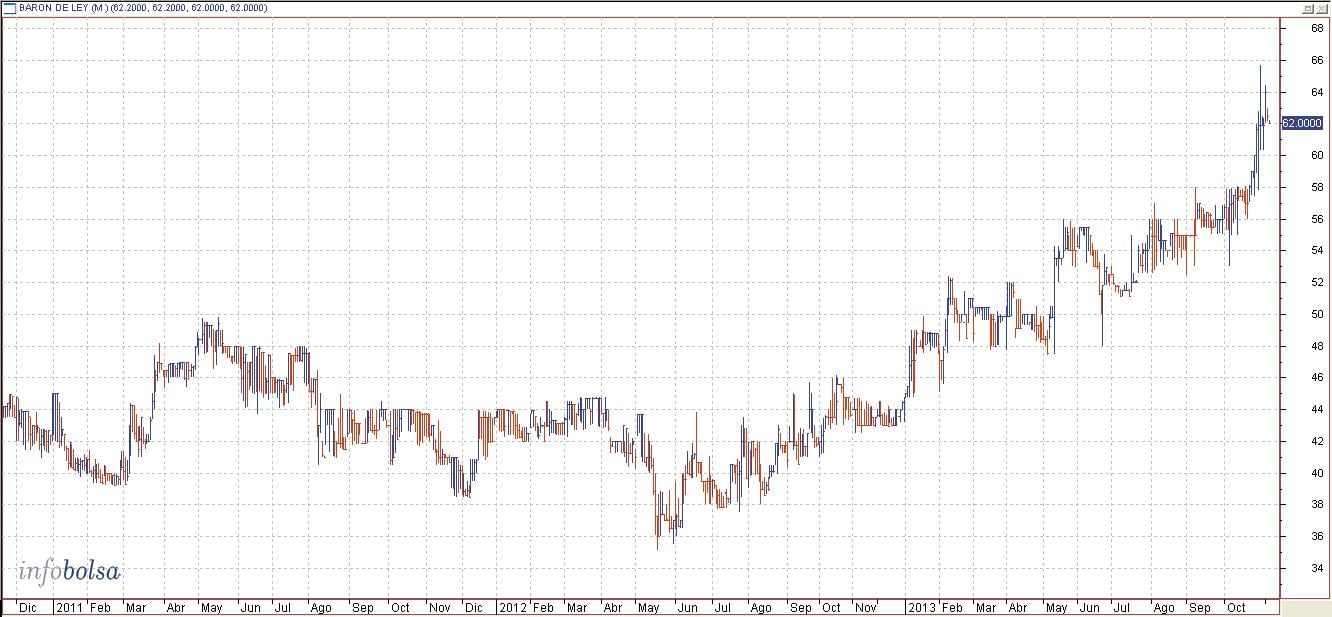

La denominación de origen se paga, en la mesa y en el mercado. Muestra de ello es Barón de Ley. El precio de las acciones de esta compañía vinícola riojana está en subida libre y hace escasas sesiones marcó su máximo histórico en 63,95 euros. Desde Selfbank indican que “tras superar la resistencia de medio-largo plazo en 55,5 euros es alcista en todos los plazos y las siguientes resistencias las encuentra en 64,90 y 66,35 euros”. Sin embargo, a un año vista el camino de Barón de Ley está limitado a 62,43 euros (0,70% de subida), según el precio objetivo que marca el consenso.

Cotización Barón de Ley:

Si miramos a sus fundamentales, desde Ahorro Corporación creen que este año “será un año de transición, con crecimientos muy moderados en ventas gracias al área internacional, que esperamos que incremente un 0,3%, frente a la caída del 0,9% nacional. Así, en 2014 esperamos que la situación del mercado doméstico frene sus caídas para mejorar progresivamente”.

RED ELÉCTRICA

Otra compañía cara por precio, pero en subida libre es Red Eléctrica. La compañía presidida desde hace poco por José Folgado acumula una subida fulgurante desde los 29 euros en los que hiciera suelo en 2012 y, de hecho, ha marcado sus máximos históricos esta semana en los 46,74 euros. Técnicamente, Luis Francisco Ruiz, director de análisis de Estrategiasdeinversion.com, indica que “la acción se estanca entre la zona comprendida entre 46,98, máximo anual, y el soporte situado en 45,57. Estabilidad a corto plazo que deriva en la activación de señal de venta en el oscilador MACD en zona de sobrecompra en un entorno de volumen decreciente. En este contexto, una pérdida de 45,57 favorecería un tramo correctivo a corto plazo con primer nivel de llegada entre 43,70 y la media de 40 sesiones. Solo se podría hablar de corrección a corto / medio plazo pues para ver un cambio de tendencia deberíamos asistir a consolidaciones por debajo de la media de 200 sesiones y de la directriz alcista trazada en el gráfico y, para que eso ocurra, todavía queda mucho por andar”. A un año vista el consenso de expertos recogido por Factset augura el regreso a los 45,68 euros.

Curioso que, aunque es una de las acciones más caras del Ibex 35, sea a la vez una de las más baratas por PER: 11,71x. (Ver: OHL, Iberdrola, Gas Natural, REE y Enagás, el PER más bajo del Ibex 35)

Cotización Red Eléctrica:

La compañía se ha visto afectada por la Reforma Eléctrica promovida por el Gobierno y que le ha costado 75 millones de euros este año. Sin embargo, sin tener en cuenta los impactos regulatorios, los beneficios recurrentes aumentaron un 8,9% hasta septiembre, respecto a los nueve primeros meses de 2012, hasta los 407,5 millones de euros.

ACCIONA

Aunque Acciona hoy por hoy sea una de las acciones que más cuesta comprar (46,15 euros), aún lo fue mucho más hace 6 años, cuando marcó sus máximos históricos en 184,59 euros. Técnicamente, parece que Acciona está despertando de su letargo y, tras una primera parte del año lateral bajista, espabiló en julio y, desde entonces, ya sube más de 11 euros. Su buena marcha este año le ha valido un hueco en nuestra cartera Premium de acciones en la que, “tras atacar los 45,81 euros, hemos ajustado el stop para atacar los 49,53-50,33 euros. (Ver: Estrategia sobre Acciona).

Cotización Acciona:

Por fundamentales, Marc Ribes, co-fundador de Blackbird, indica que “la deuda de Acciona son 7.600 millones de euros y su Ebitda son 1.308 millones de euros. Es una compañía que está en un proceso de consolidación, cuyos beneficios no están acordes a lo que tiene que ser esta entidad. Esperaremos los próximos trimestres para ver si los beneficios mejoran y si el mercado cambia su percepción sobre la empresa, a la cual no valora hoy como una constructora, sino como una compañía energética. La reforma energética la ha penalizado en cuanto que es una compañía de energías renovables, mientras que su deuda es comparable a la de una constructora (7.455 millones apalancamiento de 5,8x)”. Aunque actualmente vive un periodo dorado en cuanto a su situación técnica, por fundamentales tiene lo peor de cada casa: “está en el peor negocio de las energías y en un nivel de endeudamiento que es el doble de las energías tradicionales”, explica Ribes.