En lo que llevamos de 2014, cerca de 82 compañías han marcado precio por primera vez en el NYSE o el Nasdaq. Pero ¿puede el inversor minorista aprovecharse de estas inauguraciones vía fondos de inversión?

La respuesta es sí. ¿Es el momento? Dicen los expertos que “salvo alguna excepción, preferimos adoptar la estrategia –antes de invertir en una compañía que se lanza a bolsa– de esperar y ver.

Queremos, por prudencia, ver cómo sale a bolsa (precio) y cómo va evolucionando la misma, tanto en precio como en los propios resultados de la misma”, explica José María Luna, director de análisis de Profim EAFI. Eso sí, hay que tener cuidado porque “históricamente se ha demostrado que las OPVS son malos negocios pero es cierto que la bolsa es un mercado de capitales.

De hecho, la cotización no afecta a la compañía salvo en caso de la búsqueda de capital mediante bonos, ampliaciones de capital u OPVs”, explica Marc Ribes, socio fundador de Blackbird. Aún así reconoce que el mercado “comienza a tener apetito por el riesgo, estamos viendo compañías pequeñas que están exagerando mucho sus movimientos pero es algo extraordinario que tendrá su fin. Un empresario que vende su negocio bien busca una gran expansión para seguir creciendo –como es el caso de Inditex– o quiere vender a precios caros, de ahí que normalmente estas operaciones sean consideradas como negocios que no son buenos”.

Dicen los expertos de Morgan Stanley que no sólo el volumen de fusiones es el más fuerte desde 2007 sino que además la rentabilidad del adquiriente ha sido particularmente notable. Desde octubre de 2013, el 80% de los compradores que han anunciado operaciones por más de 1 billion de dólares, mejoró el comportamiento del S&P500 el día del estreno. Aún más destacable es que el 45% superó en un 5% el comportamiento del índice.

Pues bien, si aún así tiene ganas de aprovechar estos movimientos, sepa que tiene tres alternativas dentro del universo de los fondos de inversión.

a) Fondos tradicionales (convencionales) de bolsa y de gestión de activos. Estos vehículos normalmente presentan a un equipo gestor que decide que una parte, no muy mayoritaria, de la cartera puede ser invertida en empresas que comienzan a cotizar en los mercados de acciones.

Dice Luna que normalmente los gestores de fondos de acciones siguen más una estrategia de “wait and see” –esperar y ver– antes de tomar posiciones en este tipo de compañías. Sin embargo, en algunos casos el equipo de gestión, apoyado por sus analistas, pueden conocer la empresa y si les parece atractiva, deciden entrar. Esto lo vimos en algunos casos con empresas como, por ejemplo, Facebook donde algunos gestores de la bolsa americana decidieron incluirla en su cartera en su estreno en el parquet aunque, como digo, invirtiendo poco dinero inicialmente”.

b) Hay otro grupo de fondos, dentro de la familia de los hegde funds, que pueden invertir una parte de la cartera, si lo estima también oportuno el gestor, en este tipo de salidas a bolsa. Son los que siguen las denominadas estrategias “Event Driven” pero “no invierten exclusivamente en salidas a bolsa sino que pueden complementar su cartera mediante fusiones, procesos de restructuración…etc”, explica Celine Giffard, responsable de fondos de Selfbank.

c) Fondos cotizados especializados en este tipo de compañías. Invierten en empresas que van a salir a bolsa. “Esto lo podemos encontrar en dos ETFS norteamericanos que invierten en IPO (OPVs) estadunidenses.

¿Invertir en operaciones corporativas? Vía ETFs

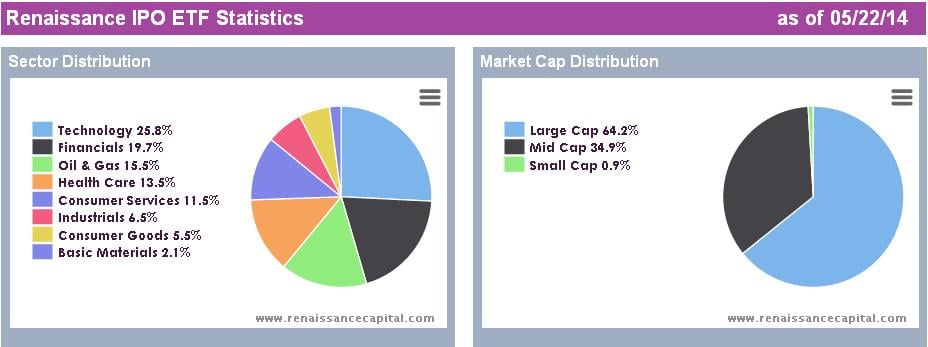

El primero de estos fondos cotizados es el IPO Strategy de Renaissance Capital (IPO). Dice la última ficha del fondo que, con una media de 135.000 millones de dólares recaudados anualmente, el mercado global de salidas a bolas es una categoría de inversión significativa y sostenible. Sin embargo, este tipo de compañías que normalmente está insuficientemente representadas en los índices y carteras de acciones, son grandes desconocidos por los inversores.

Dice esta casa que "los datos históricos muestran que una cartera que contiene compañías que salen a bolsa puede mejorar los retornos. Cuando construyes una cartera diversificada donde la prioridad son compañías más grandes, más líquidas, las compañías que son menos cíclicas pueden mejorar la cartera inicial con una base de riesgo ajustada en períodos de largo plazo". Las mayores posiciones de este ETF son Facebook, Delphi Automotive, Michael Kors Holding o Zoetis, entre otros.

Distribución sectorial IPO ETF. Fuente: Renaissance Capital

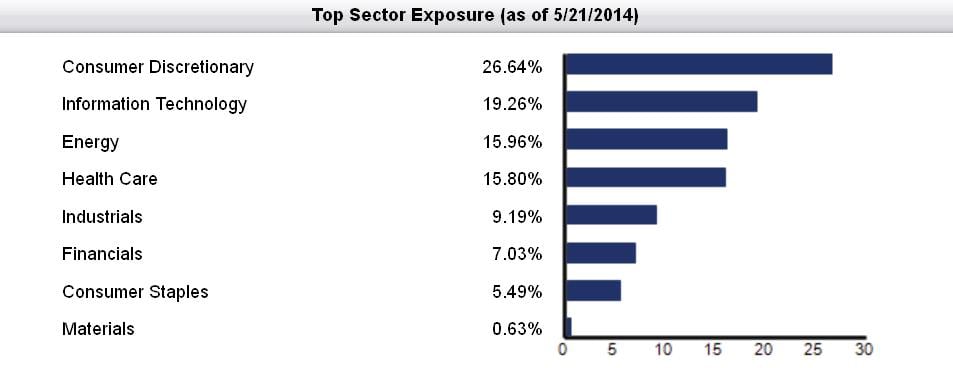

Otro de los ETFs que iniviere en operaciones de este tipo es el First Trust US IPO Index Fund (FPX). Su índice de referencia es el IPOX-100 US, un índice sintético que mide el comportamiento de las 100 compañías, clasificadas trimestralmente, por capitalización en el IPOX Global Composite Index. Según los datos de la propia compañía, este tipo de vehículo ha capturado "cerca de un 85% del total de la capitalización del mercado creada a través del mercado IPO Estadounidense durante los últimos cuatro años". Dicen los expertos que este ETF es un auténtico superviviente pues fue lanzado en 2006, en plena fiebre bursátil, y vivió en sus carnes la crisis de 2008 y 2009, en la que salió reforzado consiguiendo dar rentabilidades anualizadas por encima del 26%.

Exposición sectorial ETF. Fuente: Firtst Trust

En este caso, las mayores posiciones se concrentran en Facebook, AbbVie Inc,General Motors o Philips 66.