A medida que las condiciones y la política monetaria se acercan al escenario observado en Japón, muchos dudan de que la capacidad de la política monetaria actual sea capaz de promover el equilibrio de precios y el crecimiento económico en la zona euro si no es acompañada de políticas fiscales homogéneas y cíclicas. Sin embargo, son muchos los efectos que se han observado desde julio de 2012. ¿Podrá el balance ser positivo para el sector bancario?

A pesar de la política de ultra-flexible del Banco Central Europeo, esta ha sido identificada como una de las causas de la disminución de la rentabilidad de los bancos europeos.

En general, los agentes económicos se beneficiaron de la fuerte caída de la prima de riesgo, logrando una reducción sustancial de los costes asociados a su pasivo y al mismo tiempo se observó una normalización de las condiciones en el mercado monetario. Sin embargo, el desfase del ciclo económico y el desapalancamiento del sector público y privado (sector financiero y no financiero) han dado lugar a una modesta recuperación de la dinámica del crédito y por lo tanto una modesta recuperación de la actividad de los bancos tradicionales.

Además, el corte gradual de las tasas de depósito de las reservas del BCE a niveles negativos, vino a intensificar la complejidad del escenario.

El pasado 10 de Marzo, Mario Draghi parece dirigirse, al mismo tiempo, al tema de la rentabilidad del sector bancario europeo y a los niveles bajos de concesión de crédito a la economía, con el anuncio de una reducción en el tipo de interés de las operaciones principales de financiación al 0% y el lanzamiento de una nueva serie de cuatro programas de financiación a largo plazo (TLTRO´s). De hecho, los bancos para promuevan préstamos a la economía, en última instancia, pueden ser remunerados, lo que reducirá el coste medio de financiación. Cuanto más crédito concedan, a más fondos podrán acceder e incluso ser pagados por ello. En resumen, el impacto esperado en la Net Interest Income debe ser positivo. Por otra parte, la inclusión de los bonos corporativos no financieros en la lista de activos elegibles para las compras puede tener un impacto positivo en el balance de las entidades financieras, a través de una revalorización de sus activos.

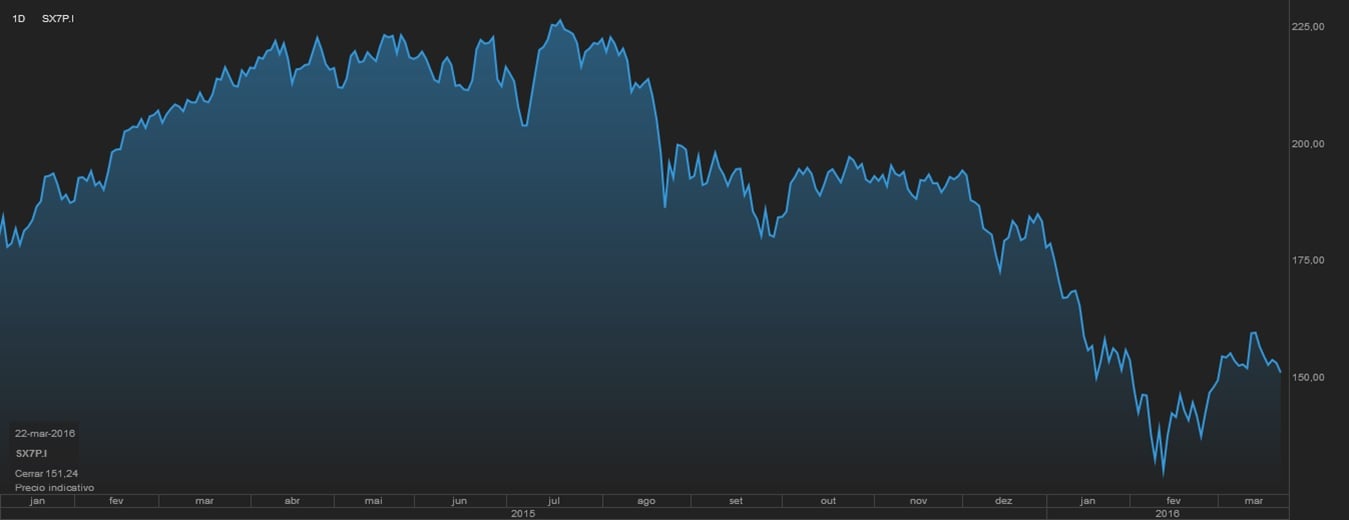

Variación del Indice Euro Stoxx 600 Banks

Fuente. Plataforma Orey iTrade 22-Mar-2016

El efecto Mario Draghi en el sector ha sido notable, con los principales bancos subiendo después del anuncio de estas nuevas medidas. Sin embargo, el 2016 se presenta un año con muchos desafíos para el sector, y en particular, la reducción gradual de los activos de mala calidad en los balances.