La inversión a través de bonos siempre ha sido una estrategia para perfiles de inversores más conservadores. Ahora todo ha cambiado. Las políticas de flexibilización cuantitativa de las principales instituciones monetarias, entre las que destacan la Reserva Federal, el Banco de Inglaterra, o el Banco de Japón, han llevado a que la demanda de los bonos gubernamentales se haya disparado. Esto ha traído la consecuencia de la subida de su precio, pero la caída brutal de la rentabilidad.

Estas políticas totalmente expansivas con el fin de reactivas el fondo económico han tenido el factor añadido del entorno de baja inflación. La estabilidad que se encuentra en torno al 2%, no resulta sino una ilusión en estos momentos. En Estados Unidos la tasa interanual se sitúa en el 0,2%, en Europa se encuentra también plana, mientras en Japón, aunque eso es algo más habitual en su región –desde el año 1990 no sube el IPC del 4%–, actualmente es cero.

IPC de Estados Unidos. Fuente: Datos macro

.jpg)

El término de burbuja se ha ido extendiendo cual sombra cuando llega la noche como respuesta a estas políticas monetarias. Muchos expertos han rehuido de este término al que consideran exagerado –también es cierto que muchas veces no se reconocen la existencia de las burbujas hasta que estas terminan por estallar– que han provocado que los inversores particulares busquen otras formas de proteger su patrimonio.

Principalmente porque relacionando la evolución de la inflación de distintos territorios con la rentabilidad que proporcionan estos cupones, por la alta demanda en base a las altas compras de los bancos centrales, sale un porcentaje negativo en el retorno que percibimos. Los diferentes países emiten cada vez más bonos con rentabilidad negativa, lo cual resulta prohibitivo para los minoristas.

Tanto es así que si observamos la evolución de los bonos a 2 años si nos centramos en la relación entre el IPC y el rendimiento del activo para conocer cuál es el retorno neto que recibimos, se puede concluir que en muchos casos sería negativo o prácticamente pírrico. Por lo que no sería nada rentable mantener posiciones abiertas en estos productos de renta fija.

Tomando ejemplos sobre el papel los bonos a dos años menos rentables serían los de Bélgica (-1,57%), Hong Kong (-1,5%), Holanda (-1,05%), Austria (-1%), Dinamarca (-0,95%), Alemania (-0,58%), Suecia (-0,54%) y así hasta llegar a Japón (-0,02%). Además, Estados Unidos no pasaría ni del 1% y China llegaría a una rentabilidad real del 1,44%. Bastante llamativo.

Este es el motivo por el que muchas gestoras prefieren fijarse en otros métodos de inversión ante el panorama que se espera para la renta fija tradicional. Luca Paolini, estratega jefe de Pictet AM, indicaba que para “bonos gubernamentales” no esperan “gran rentabilidad”. El experto asegura que en grandes países como Alemania o con un gran nivel de rating “esperan rentabilidades más negativas” de las que hemos visto hasta ahora.

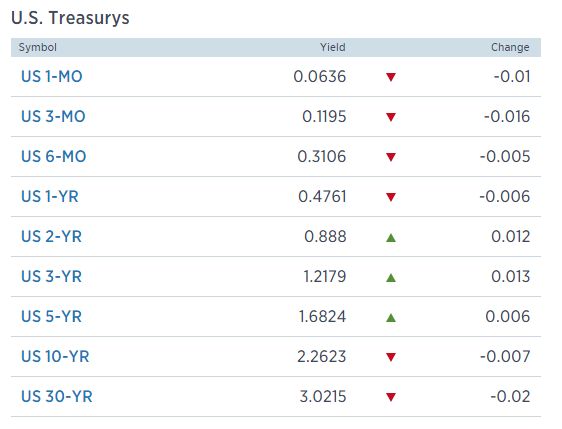

Yéndonos a un marco de tiempo más alto los rendimientos de los bonos no es que sean especialmente atractivo dentro de los que están catalogados como “investment grade”. El treasury americano está en el 2,26%, el bono a 10 años de Reino Unido está en 1,91%, el bono a 10 años de Japón se encuentra en el 0,3%, mientras que el Bund alemán está en torno al 0,5%.

Además, se espera que estas rentabilidades se puedan ir aplanando aún más a medida que los bancos centrales sigan con estas medidas de estímulo a la economía, principalmente en Europa puesto que en Estados Unidos va a comenzar la subida de tipos de interés más pronto que tarde.

Pero en lo que coincide la media de los expertos es en buscar oportunidades dentro de la renta fija dentro del high yield y no en bonos gobierno con un nivel de rating elevado. De hecho muchos de ellos, como es el caso de Paolini, ven interesante la inversión dentro de bonos como el brasileño, que es el que en relación a rentabilidad/riesgo ofrece un retorno atractivo.

Como resumen, a la vista está que el entorno global del mercado de bonos ha ido a la baja en cuanto a las rentabilidades y en cuanto al alza sobre el precio su precio de adquisición. A mayor demanda, mayor precio, pero menor rentabilidad. Lo que nadie desconoce es el impacto que se producirá en el escenario global cuando todos los bancos centrales dejen de tomar estas medidas. Habrá que esperar.

QUIZÁS LE INTERESE LEER: Oportunidades de inversión en los sectores más castigados