La reunión anual de los banqueros centrales en Wyoming de los últimos años se está convirtiendo en un auténtico hervidero de expectativas. El año pasado todo el mundo pendiente de ver si los principales líderes en política monetaria del mundo daban alguna clave de cómo afrontarían la situación de China. Un año después, el mercado espera con ansia lo que pueda decir la presidenta de la FED, Janet Yellen, acerca de los tipos de interés.

Y entre tanto, los propios representantes del organismo monetario se “lanzan” declaraciones sobre cuál es la mejor o la peor decisión que podría tomar Yellen. De un lado, esta semana hemos conocido las declaraciones del presidente de la FED de Nueva York diciendo que el mercado de bonos están infravalorando la posibilidad de que la FED suba tipos este año una vez más mientras que tanto las minutas de la FED del mes de julio y el presidente de la FED de San Francisco, John Williams, hablan de la posibilidad de que la inflación y el crecimiento sigan en niveles bajos, lo que haría a las autoridades monetarias explorar nuevas maneras de flexibilización monetaria. Dice John L. Bellows, gestor de carteras y analista de Western Asset que parte de la diferencia entre los dos comentarios está en el plazo. “Dudley se refiere a incrementar tipos en el corto plazo mientras que la FED y Williams miran más a las consideraciones de medio –largo plazo. Probablemente la diferencia más importante está en hablar de previsión de crecimiento para la segunda mitad del año (la FED es optimista) ó hablar de la asimetría de riesgos y la eficacia de la política monetaria. En opinión de Western Asset es que el crecimiento de corto plazo no es suficiente como para justificar una subida de tipos de interés.

De hecho, dicen en esta gestora, que esa dicotomía se mantendrá en el discurso de Yellen. “Es posible que mantenga ambas caras – optimismo para los próximos trimestres y cautela para el largo plazo. Si este fuera el caso, esperamos que las consideraciones de largo plazo sienten precedentes y que sea el empuje del mensaje de Yellen. Las previsiones de crecimiento del PIB han sido complicadas en el actual entorno y las de la FED han luchado contra el resto. Esto es inusual en Yellen”.

La conferencia de este año, bajo el título “Diseñando marcos flexibles de política monetaria en el futuro” sugiere que estará en consonancia con la tracicción. Por último, mientras los problemas de Yellen son intentar evitar la volatilidad trimestre a trimestre, son los problemas de largo plazo los que definirán su legado y, por lo tanto, hay sospecha de que su foco estará ahí esta semana.

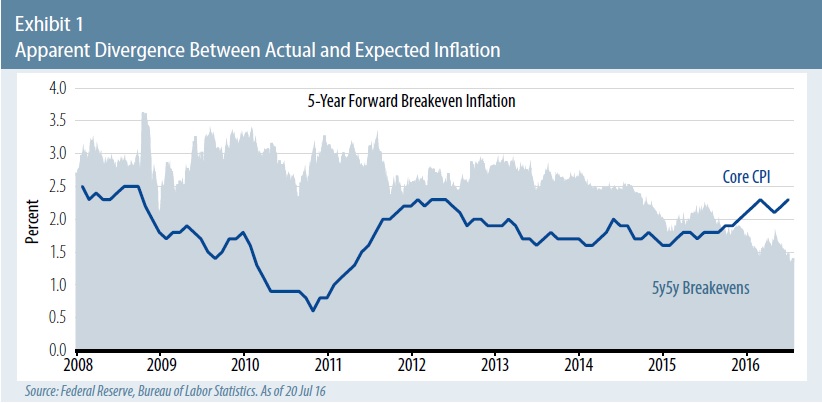

Focalizando su speech en los problemas de medio y largo plazo, Yellen se abstendrá de dar una señal concreta sobre el “timing” de la próxima subida de tipos. Lo cierto es que las perspectivas sobre próximas subidas de tipos son inciertas . Las tres condiciones que necesita la FED para justificar una subida – tendencia del crecimiento, mejora de las condiciones financieras e incremento delas expectativas de inflación – no han tenido lugar, dando a Yellen otro motivo para mantener su foco en algo más que las perspectivas de la próxima subida.

¿Qué espera el resto de casas de análisis? Poco más. En Bank of America Merril Lynch se descarta que Yellen vaya a dar una fecha aunque podría ser en diciembre cuando se tome la decisión de subida tipos. Nomura señala que los últimos datos económicos de julio han enfriado las posibilidades de una próxima alza de tipos y duda de que los próximos indicadores de crecimiento e inflación sean lo bastante sólidos como para animar a una subida de tipos en septiembre, que el banco prevé ya para diciembre