El euro se ha abaratado un 13% desde junio frente al billete verde, suceso que se espera que haya impactado positivamente en las cuentas del segundo semestre de 2014 de las empresas españolas con importantes ventas en EEUU. Además, esta tónica podría continuar de cara a próximos meses si el BCE pone en marcha un programa de compra de deuda y, por el contrario, la Fed sube tipos en EEUU. Estas son las compañías más beneficiadas por la cáida en picado del euro frente al dólar.

GRIFOLS

Gracias a la adquisición de Talecris, actualmente Norteamérica es el área geográfica más importante para su cuenta de resultados. De hecho, de EEUU y Canadá conjuntamente provienen el 52,6% de sus ventas, 1.280 millones en total. Además, con el inicio del nuevo año Grifols ha dado un impulso a su negocio en EEUU al recibir la autorización para la construcción de una nueva planta de procesamiento en Los Ángeles, en la que invertirá 53 millones de euros.

Desde 2001 Grifols ha invertido en EEUU más de 7.000 millones de dólares y prevé destinar más de 600 millones de euros a inversiones de capital hasta 2016, entre otras cosas, para construir un almacén en Clayton (Carolina del Norte).

Felipe López Gálvez, analista de Selfbank, añade que "ademásde verse favorecida por la fortaleza del dólar, es posible que en los próximos trimestres vea reducidos sus gastos fiscales. Además, también podría descender el coste de la deuda, algo importante teniendo en cuenta que su ratio de deuda neta sobre Ebitda es del 3,4x"

INGRESOS POR AREAS GEOGRAFICAS 9M 2014:

Fuente: Grifols

Por ello, Grifols podría convertirse en una de las compañías más beneficiadas de la caída del euro frente al dólar. Sin embargo, no es el mejor momento para apostar por el valor en bolsa. Grifols lleva seis meses sufriendo caídas. Desde que marcara sus máximos históricos en junio en los 42,10 euros, acumula una caída del 23%. A corto plazo es clave que no pierda el soporte de los 32 euros y, si logra romper los 34, superará la directriz bajista que arrastra desde junio. Aunque, para recuperar la tendencia alcista de largo plazo debería subir hasta los 39 euros.

.png)

FERROVIAL

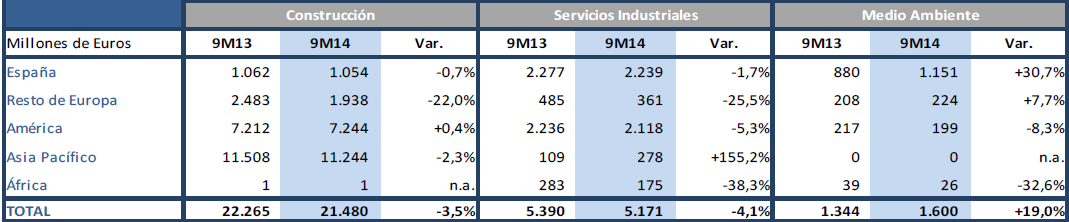

El principal negocio de Ferrovial en Norteamérica son las autopistas, las cuales, explota a través de su filial Cintra desde 2006 (curiosamente año en el que el euro-dólar cotizaba en los niveles actuales). De hecho, los efectos nocivos que tuvo el temporal a principios de 2014 en su actividad, fueron compensados en los siguientes trimestres. Ahora bien, el día 22 de septiembre la autopista Indian Toll Road (que explota desde 2006) presentó el concurso de acreedores. Los deudores y accionistas de ITR Concession Company alcanzaron un acuerdo para la reestructuración de su deuda que contempla la venta de la compañía o bien la recapitalización del balance.

Pero Ferrovial no tira la toalla. Norteamérica está en el objetivo de los planes expansivos de la compañía y, por ello, actualmente analiza una quincena de proyectos de construcción y gestión de infraestructuras en EEUU y Canadá, por un importe conjunto de 12.800 millones de euros.

EVOLUCIÓN CARRETERAS DE EEUU EXPLOTADAS POR FERROVIAL 9M2014:

Fuente: Ferrovial

Teniendo en cuenta la evolución bajista del euro y las pretensiones expansionistas de Ferrovial, su presencia en EEUU podría mejorar sus números exponencialmente y esto podría seguir empujando sus subidas en bolsa. Por cierto, un dato curioso, cuando el euro-dólar se situaba en los mismo niveles que hoy en día, Ferrovial cotizaba en 6,3 euros, un 160% por debajo del precio actual. Los siguientes dos años se los pasó cotizando en un lateral entre los 2 y los 9 euros pero es curioso que, precisamente el nivel de los 6,3 euros le sirviera años más tarde como suelo al valor. En junio de 2012, desde los 6,3 euros, comenzó a desarrollar la directriz alcista que ha dirigido los avances del valor hasta hoy. Mientras permanezca vigente esta directriz alcista, Ferrovial seguirá en modo ‘subida libre’. De hecho, actualmente su próximo objetivo pasa por recuperar los máximos históricos alcanzados en 16,72 euros el pasado mes de diciembre.

.png)

BBVA

Un 10% de las ventas del banco presidido por Francisco González provienen de EEUU. La entidad desarrolla su actividad en el país a través de BBVA Compass, uno de los grandes bancos regionales del Sunbelt y 4º banco de Texas por volumen de depósitos.

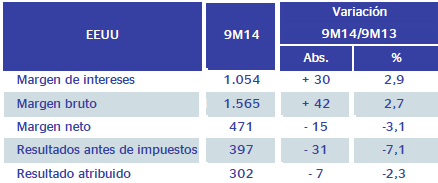

En los nueve primeros meses de 2014 su beneficio atribuido en la zona se redujo un 2,3%, pero la entidad pretende remontar esto gracias al crecimiento de la economía estadounidense y el aumento del consumo. De hecho, se está centrando en el segmento empresarial, sobre todo de la región de Texas, que crece al doble de velocidad que la media de EEUU. Además, BBVA tendrá a su favor la previsible subida de tipos en el segundo semestre y que incrementará consecuentemente el margen de intermediación del banco.

CUENTA DE RESULTADOS DE BBVA EN EEUU 9M 2014:

Fuente: BBVA

Si los vientos desde el otro lado del charco soplan a favor del negocio de BBVA, esto debería ayudar a su actual malograda situación técnica, pues BBVA perdió en diciembre la directriz alcista de largo plazo que venía dirigiendo los ascensos del valor desde agosto de 2012. Si BBVA no realiza un pull back a la directriz (9 euros), seguirá cayendo a la zona de techo de 2013, los 7 euros.

.png)

ACS

A la compañía presidida por Florentino Pérez le interesa que el euro se debilite frente al billete verde, ya que un 34% de sus beneficios proviene de América. De hecho, es la segunda área geográfica que más ventas aporta a su cuenta de resultados, sólo por detrás de Asia Pacífico. ACS apuesta fuerte por la expansión en América centrándose en EEUU (de donde proviene la mayor parte de los beneficios del área América). Así pues, durante el ejercicio 2014 Dragados adquirió dos compañías en EEUU, Prince Contracting y JF White Contracting, para reforzar su actividad en Norteamérica. En conjunto ambas empresas facturaron 304 millones de euros en 2013 y aportan una cartera de 525 millones de euros. Además, recientemente, ACS se hizo con un contrato para construir el primer tramo del AVE en EEUU por un importe cercano a los 1.000 millones.

VENTAS POR ÁREAS GEOGRÁFICAS DE ACS EN 9M 2014:

Fuente: ACS

Si la expansión de ACS por EEUU sigue consolidándose, puede ayudar a que el valor recupere la tendencia alcista, pues actualmente se encuentra inmerso en un lateral entre los 26 y los 30 euros pero, si lograr colocarse por encima de los 30 enteros, recuperará la directriz alcista que nació en julio de 2012.

.png)