Ya no se trata tan solo de China, sino que los últimos datos han dejado entrever que el músculo de Estados Unidos no está tan tonificado como podíamos imaginar hace solo unos meses. De hecho, los mercados de futuros indican que la FED podría olvidarse de subir de nuevo los tipos de interés en lo que queda de año.

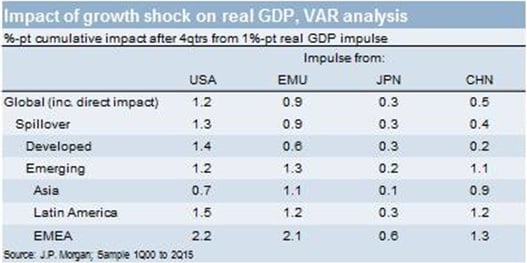

Si China estornuda y Estados Unidos tose, en Europa corren a la farmacia porque ven con toda seguridad un constipado a la vuelta de la esquina. Recientemente los analistas de JP Morgan escribían una nota en la que explicaban cuáles eran los riesgos reales. Explicaban que la posibilidad de desaceleración en Europa “si desacelera Estados Unidos, según nuestros economistas, basándose en la relación que han tenido las economías desde el años 2000, es enorme (muchísimo mayor que el impacto de China)”, decían.

En concreto, explican que por cada 1% de menos crecimiento del PIB de Estados Unidos durante 12 meses, la desaceleración global sería del 1,2%, y la de los desarrollados del 1,4%. En la firma explicaban que “la desaceleración que tendríamos en Europa si Estados Unidos entra en recesión, cuando todavía tenemos unos serios problemas de deuda y paro en algunos países sería muy complicada de digerir”.

Recientemente en Credit Suisse explicaban que en el caso de una recesión en Estados Unidos, las estrategias que mejor han funcionado han sido las que han apostado por las compañías de gran capitalización. Han estudiado el comportamiento del S&P 500 y el Russell 2000 en 1980-1982, 1990-1991, 2001 y 2007-2009.

En concreto se han fijado en la evolución de las compañías desde un año de la recesión hasta su final. La conclusión de Credit Suisse es clara: “las grandes empresas son más resistentes que las pequeñas”. Así, el S&P 500 cayo de media un 32%, mientras que el Russell 2000, se dejó un 37%. Eso sí, en la recuperación es distinto, ya que las pequeñas subieron de media un 86%, frente al 51% de las grandes.

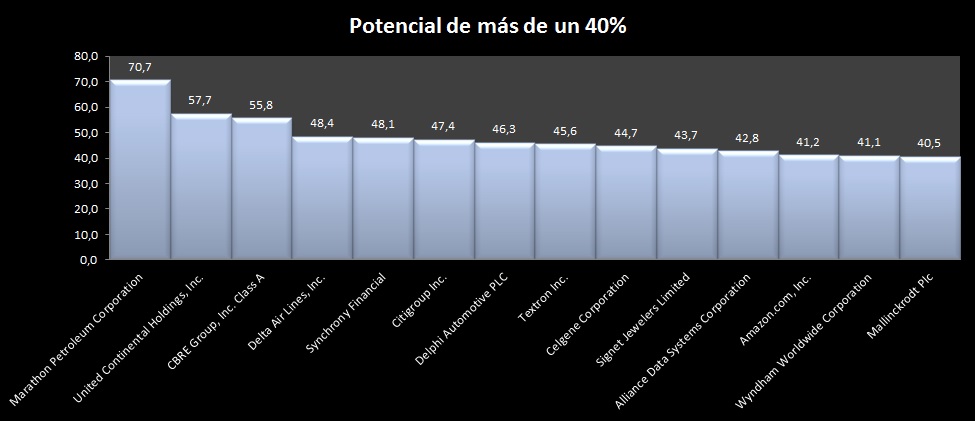

Así que, fijándonos en esta clasificación y tras escudriñar al S&P 500, el selectivo estadounidense hemos visto que hay un total de 54 compañías con recomendación de compra y potencial de revalorización. Es decir, alrededor de un 10% de las empresas del índice.

Así, hay 14 compañías con un potencial de más de un 40%. Entre ellas, la que más rentabilidad podría generar sería la petrolera Marathon Petroleum, que podría subir un 70% para alcanzar el precio objetivo que marcan el consenso. También encontramos a Citigroup, Celgene y Amazon.

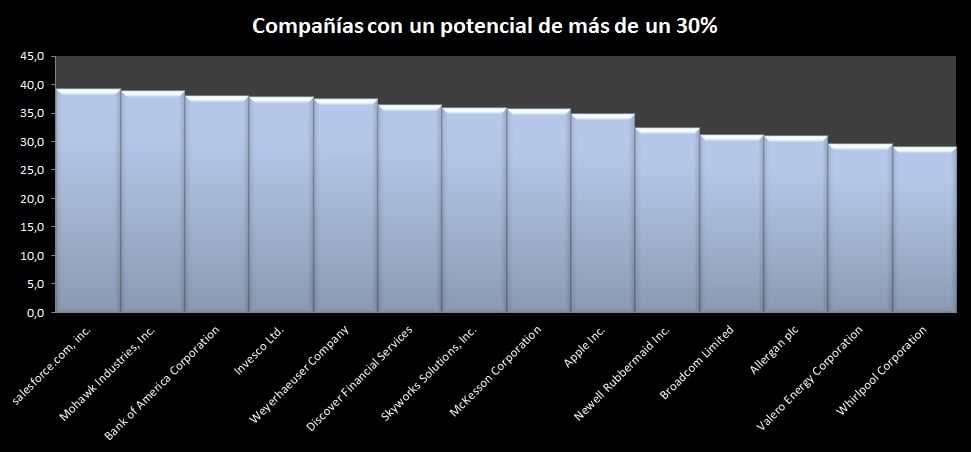

Además, hay 12 compañías, tal y como puede verse en la siguiente tabla, que tienen más de un 30% de potencial entre las que se encuentran Apple,Allergan y Valero Energy.

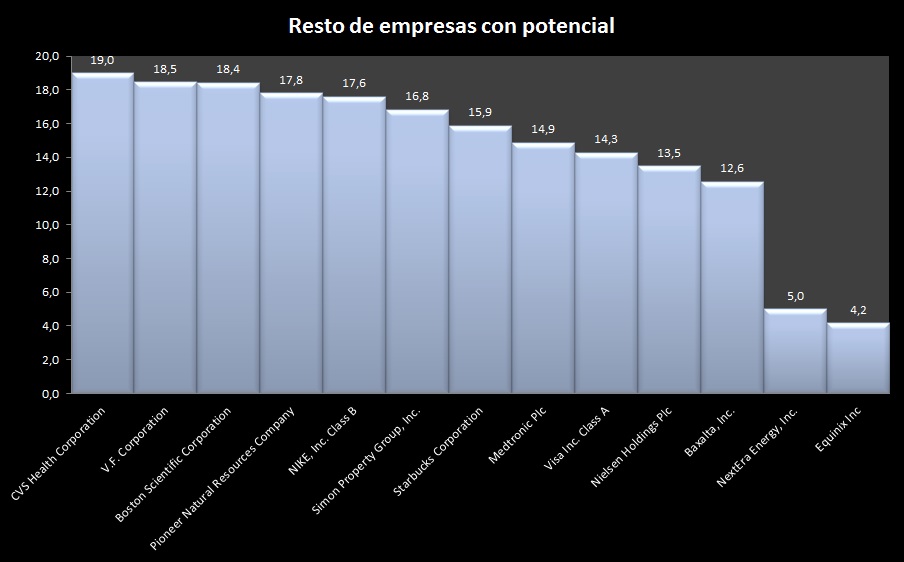

Entre las 15 que tienen un potencial de más de un 20% destacan nombres como Alphabet y United Health.

Eso sí, hay que recordar que el potencial de una compañía medido por la diferencia entre su precio objetivo y la cotización no es garantía de nada, pero sí que sirve para medir las expectativas del mercado.

QUIZÁ LE INTERESE LEER:

Compañías para beneficiarse de un aumento del consumo en EEUU