…es retorcido, puede, pero ¿imposible? En el último mes el bono alemán a diez años ha incrementado su rentabilidad un 34% hasta una rentabilidad exigida del 1,85%. Es más, el corto plazo dejó el mes pasado de financiarse a tasas negativas para repuntar al terreno positivo –y normal para el resto de países- al tener que pagar por refinanciar su deuda a tres, seis y doce meses.

Este martes, tras varias semanas de comentarios que incitaban a pensar en ello, el ministro de Finanzas germanos, Wolfgang Schäuble, afirmó por primera vez que el rescate de Grecia se produciría sí o sí. Es algo inevitable, según el titular de Economía alemán, con lo que la Troika deberá aprobar “mayores medidas y asistencia” al país heleno. El ministro griego de Finanzas, Yannis Sturnaras, por su parte, lo niega por completo. Y, mientras, la canciller alemana, Angela Merkel, dejó la puerta abierta sin resolver la cuantía y sobre todo el cuándo de la operación. “Qué sumas serán necesarias dado el caso, no lo puedo decir a día de hoy. Como pronto podremos decirlo a mediados del año que viene", aseguró Merkel. La Comisión Europa se ha limitado a retrasar la fecha de la discusión hasta ya entrado el otoño.

Difícil solución

Grecia acumula cinco años consecutivos de recesión, a pesar de que el dato conocido hace tan sólo una semana sobre el crecimiento de su PIB el segundo trimestre del año fue algo ‘esperanzador’. El país heleno decreció un 4,5% a cierre de junio, el mejor registro de la serie histórica de esta crisis desde el tercer trimestre del 2011.

El déficit griego se situó en el 8,2% del PIB en 2012, mientras que la deuda pública escala ya por el 160% del PIB. Todo ello sin hablar del desempleo que hace del país el único competidor equiparable a la crisis de paro que atraviesa España. El paro supera el 28% y el desempleo juvenil alcanza una tasa aún peor que la española, al superar el 65% del total de la población menor de 30 años. En principio, la Troika habría aprobado una ampliación del plazo a Grecia para la reducción de su déficit hasta el 3% prefijado para el año 2014, y que se dilataría de este modo hasta 2016.

Con estas cifras, el Fondo Monetario Internacional emitió un informe el pasado 31 de julio en el que reconocía, tras evaluar el resultado del segundo rescate heleno, que el país podría necesitar otros 11.000 millones de euros adicionales. Según publica el organismo, las negociaciones deberían comenzar una semana después de la celebración de las elecciones en Alemania del próximo 22 de septiembre.

Sería, en todo caso, una ínfima suma de dinero en comparación con el monto de ayuda recibido ya por Atenas. Así, en mayo del año 2010, el FMI, el BCE y la eurozona aprobaron el que sería el primer rescate a Grecia por valor de 110.000 millones de euros. Un año más tarde, el 20 de julio de 2011, decidieron dar el visto bueno al segundo paquete de ayudas por una suma total de 109.000 millones de euros. ¿A cuánto ascenderá el coste del tercero?

Por aquel entonces, la prima de riesgo griega repuntó a niveles jamás conocidos en Europa superando incluso los 4.000 puntos básicos en marzo del año 2012 y se mantuvo cercana a los 3.000 enteros buena parte del año pasado. Hoy las cosas ‘han cambiado’ y el riesgo país heleno se coloca en los 833 puntos básicos, al cierre de ayer miércoles. No obstante, las necesidades de financiación se estiman necesarias teniendo en cuenta el coste que supone colocar deuda griega a largo plazo. El bono griego a diez años mantiene una rentabilidad del 9%. En aquellos momentos en los que se aprobaba el rescate heleno, la prima de riesgo española repuntaba por encima de los 400 puntos básicos, aunque la deuda nacional atravesaría por su peor momento el verano pasado cuando el bono español a diez superó el 8% de rentabilidad.

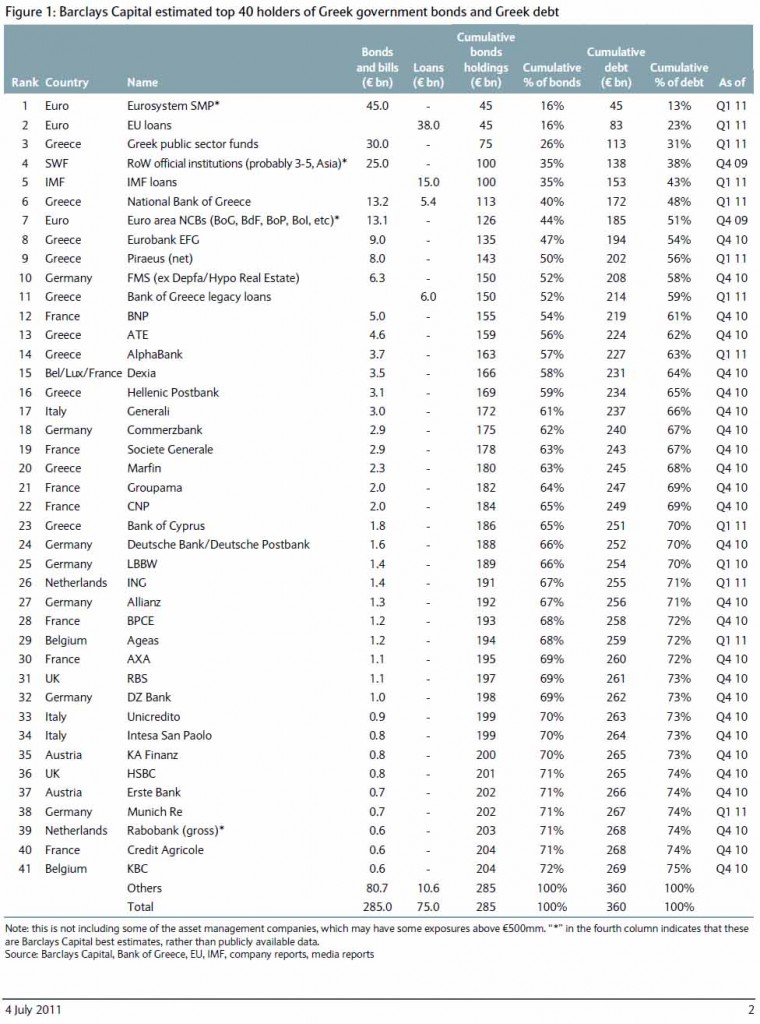

Si bien es cierto que los mayores tenedores de deuda helena de la zona euro no son necesariamente los bancos alemanes, pues por delante se coloca, por ejemplo, BNP Paribas, sí se incluyen entre las primeras posiciones. Algo tendrá que ver tanta insistencia alemana en un tercer rescate.