Las hoteleras españolas han visto engoradas sus cuentas de resultados gracias a la mejora económica global, sin embargo, también han sufrido el envite de eventos como los ataques terroristas o el Brexit. Aun así, siguen siendo una de las apuestas favoritas para jugar la recuperación del ciclo pero, ¿en qué hotelera española estaría mejor alojado nuestro dinero?

Como se ha podido apreciar en las últimas cuentas empresariales, las hoteleras españolas están recibiendo una inyección en vena de crecimiento económico, sin embargo, en bolsa su cotización no ha evolucionado en el mismo sentido. En lo que va de año Meliá Hotels pierde más de un 10%, mientras que NH Hoteles se deja el doble.

Además, desde que

Meliá Hoteles entrara a formar parte del Ibex 35, su cotización ha dormitado en torno a los 11,5-10,50 euros. Cuidado con este último nivel porque lo está perforando en las últimas sesiones y por el pasa el retroceso de Fibonacci del 23,6%. Si sigue cayendo podría visitar la zona de los 9 euros. Aun así, sigue cotizando dentro del canal alcista de largo plazo en el que se mueve desde 2009.

NH Hoteles también está inmerso en un canal alcista de largo plazo aunque, en este caso, el canal está vigente desde 2012 y forma parte de otro canal aún más grande, pero lateral, que ha encasillado a NH entre los 1,5 y los 6 euros desde 2009. A corto plazo NH Hoteles también está lateralizando su cotización en un rango estrecho, entre los 3,8 (50% de Fibonacci) y los 4,40 euros (38,2% de Fibonacci).

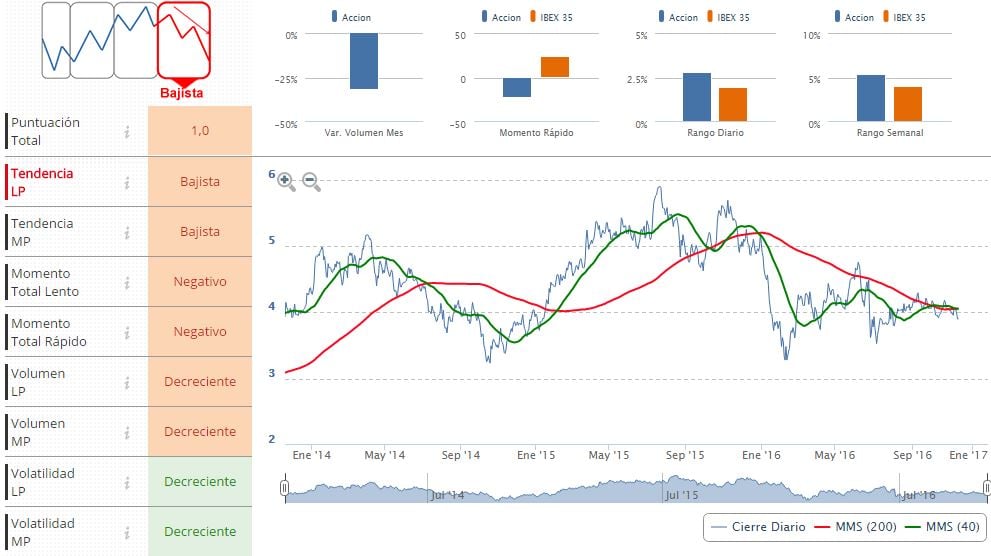

Los indicadores técnicos Premium corroboran el aspecto técnico más deteriorado que tiene NH Hoteles frente a Meliá. La acción de la compañía dirigida por la familia Escarrer recibe una puntuación de 5 puntos, lo que indica que su tendencia es de consolidación, mientras que NH Hoteles arrastra tendencia bajista en el medio y largo plazo y con tan sólo el ratio de volatilidad de su parte, los indicadores técnicos Premium le dan una puntuación de un uno.

INDICADORES TÉCNICOS MELIÁ HOTELS

%%%Le avisamos cuando MELIA HOTELS alcance niveles clave|MEL%%%

INDICADORES TÉCNICOS NH HOTELES

%%%Le avisamos cuando NH HOTELS alcance niveles clave|NHH%%%

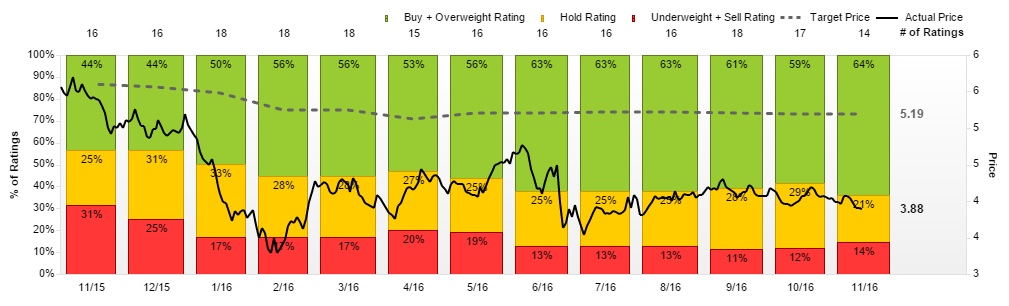

Sin embargo, de cara a un año los brokers creen que la balanza se decantará para el lado de NH Hoteles. El consenso de analistas seguidores de NH le sitúa el precio objetivo en 5,19 euros, lo que desde los niveles actuales supondría un potencial de revalorización del 33%.

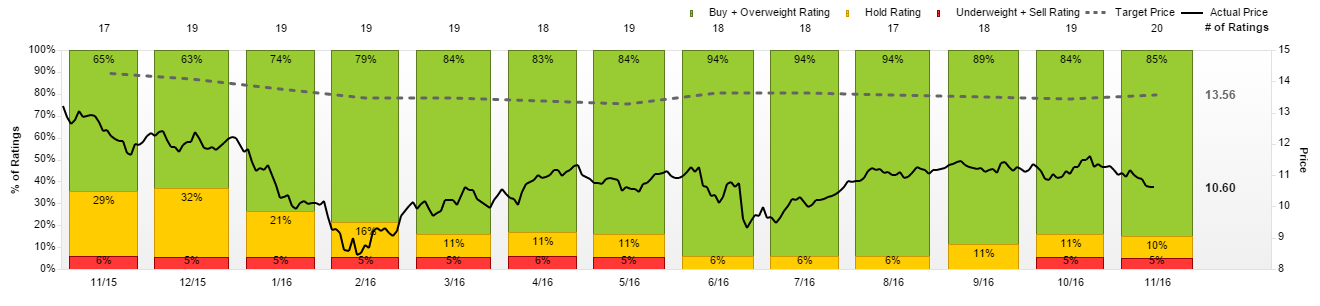

No obstante, también a Meliá Hotels le ven recorrido potencial hasta los 13,65 euros, en total, un 28% de camino por delante. Además, la recomendación casi unánime de los brokers que cubren Meliá es de compra (85%), frente al 64% que aconsejan comprar NH Hoteles.

Si traspasamos el lado técnico y miramos las entrañas fundamentales de ambas hoteleras, observamos que, pese a que NH Hoteles ha caído más en bolsa, está cotizando a un PER mucho más elevado que Meliá Hotels: 47,46x versus 26,60 veces, aunque prevén que el próximo año muestra una valoración más acorde con su competidora y este ratio se reduzca a 22,94 veces, mientras que Meliá es previsible que lo baje a 22,17 veces.

Hablando de hoteles por fundamentales, no podemos olvidar el ratio RevPAR o ingreso medio por habitación. En este sentido, NH Hoteles ha registrado un aumento del RevPAR del 6,3%, fundamentalmente por un crecimiento de los precios del 5,2% y de la ocupación del 1,0%. Cabe señalar que en el tercer trimestre estanco aumenta el RevPAR un 6,1%, en un 95% vía incremento de precio medio (+5,8%), con un aumento plano de la ocupación del 0,3%. (Ver: resultados NH Hotels)

Los ingresos medios por habitación de Meliá Hotels se incrementaron un 15% con respecto a los primeros nueve meses de 2015. La compañía atribuyó parte de esta mejora al crecimiento del RevPAR en los resorts propios y arrendados y a la buena temporada estival. (Ver: resultados Meliá Hotels)

.png)

.png)

.png)