A pesar de que Alemania se postula como el espejo de recuperación económica en la que mirarnos el resto de países europeos, lo cierto es que la mayor entidad bancaria germana no atraviesa por su mejor momento. Deutsche Bank se apresura a maquillar sus arrugas para salir bien en la foto de los tests de stress, pero ya es tarde para ocultar las vergüenzas a los inversores

. Éstos han perdido la confianza en el valor y encima la entidad no está haciendo méritos para recuperarla empapelando cada día más a los que se quedan en sus filas.

Muestra del poco mimo que Deutsche Bank está dando a sus accionistas son las constantes ampliaciones de capital. Esta misma semana ha lanzado al mercado 60 millones de acciones nuevas para intentar captar hasta 8.000 millones de liquidez. En esta ocasión, además ha entrado por la puerta grande de su accionariado Qatar, suscribiendo a través de Paramount Holdings Services un 22% de la ampliación (1.750 millones de euros). Esta mayoritaria suscripción, con la que Qatar se ha convertido en el primer accionista con un 6% del capital, se ha hecho a 29,2 euros, lo que hace comprensible el castigo al valor que va a buscar en estos días dicho precio.

Consecuentemente, esta macro ampliación diluye a los accionistas antiguos que, desde 2010 ya han sufrido otras dos ampliaciones adicionales. Recordemos que en abril de 2013 amplió capital en 3.000 millones y en septiembre de 2010 lo había aumentado en 10.200 millones. Según Álvaro Blasco, director de ATL Capital, “esta ampliación ha respondido a las necesidades de capital que tenía la entidad, pues no iba a salir bien parada en los tests de stress. De hecho, no nos debería ver más sorpresas en otras grandes entidades europeas de cara a las pruebas de solvencia”. De hecho, tras esta ampliación, la propia entidad ha anunciado que su Tier 1 se habría elevado al 11,8%.

Además de por las continuas diluciones del accionista, Deutsche Bank está perdiendo la credibilidad por sus cuentas. De hecho cerró el último trimestre de 2013 con unas pérdidas brutas de 1.153 millones y durante todo el ejercicio pasado tuvo que desembolsar hasta 2.500 millones para zanjar los litigios judiciales. Aunque en el primer trimestre de este año volvió a los beneficios con unas ganancias de 1.100 millones, estos números quedaron un 34% por debajo de lo obtenido en el mismo periodo de 2013. Precisamente los citados elevados gastos legales han sido otra de las excusas de la ampliación de capital. Además, hasta marzo su Tier1 descendió de 16,9% a 9.5% a causa también de los cambios legales que le obligaron a recalcular los ratios. No obstante, el consenso de mercado espera que cierre el 2014 con un capital de máxima calida del 10,8% y con unos Ebit de 5.416 millones.

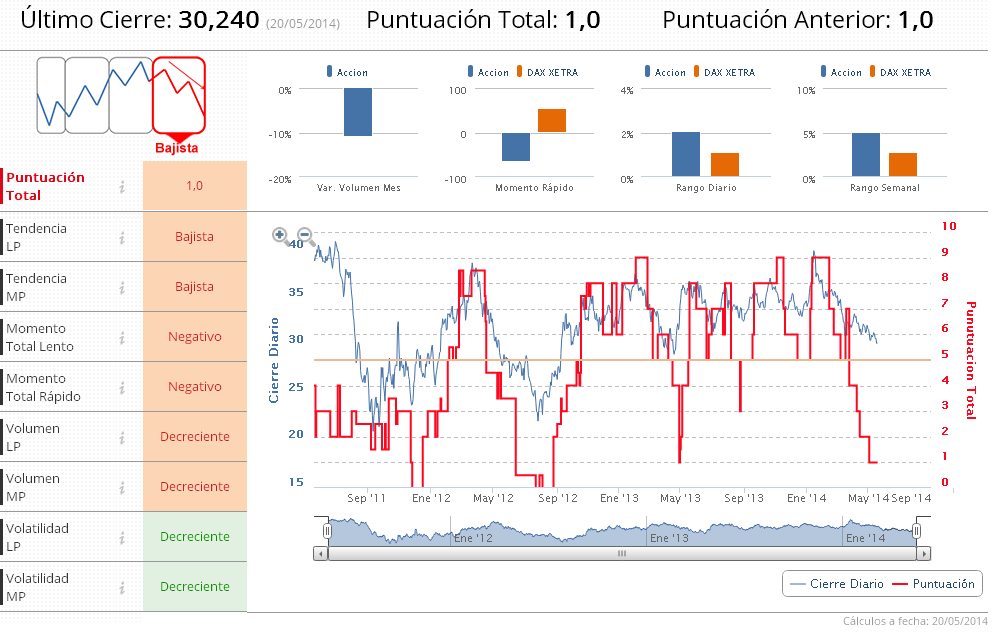

Desde la óptica técnica, no cabe duda de que el valor es bajista. De hecho, nuestros indicadores premium alertan de que se ha convertido en la peor acción del EuroStoxx 50, debido a que su tendencia bajista viene apoyada por un creciente volumen y una volatilidad en aumento.

A corto plazo, Juan Enrique Cadiñanos, Private Equity Manager de Millard Equity, observa que “Deutsche Bank se está acercando a niveles de soporte de medio plazo en los 29,50 euros. Esto le podría dar fuerza y, sobre todo, consistencia a una tendencia que ve mermadas sus posibilidades por el volumen bajista de las últimas sesiones”. En este escenario sugiere una operación consistente en “tomar posiciones largas de corto plazo con un nivel de stop en 28,70 euros y un precio objetivo en 33 y 37 euros, consecutivamente”.

Mientras, para el medio y largo plazo, “seguirá con un recorrido lateral entre los 29,50 y 40 euros. Mientras no supere esta resistencia, no podremos hablar de un cambio de tendencia”, indica el experto.

.png)