Los pullbacks son necesarios en los mercados; eso es lo que opinan los analistas, entre ellos los de Citigroup, que acaban de publicar una nota en la que muestran los resultados del análisis de unos datos que llevan acumulando durante décadas.

Recuerdan los expertos de la firma que un pullback es un retroceso de más de un 4% en las bolsas durante un corto periodo de tiempo. El que vivimos a principios de octubre es, nada más y nada menos, un “acontecimiento normal en un mercado maduro”, explican los expertos de la entidad.

Hace sólo unos días los analistas de Legg Masonestudiaron el último pullback sufrido por las bolsas de Estados Unidos. “Las recientes caídas en la renta variable estadounidense a principios de octubre fueron muy perturbadoras, pese a que la mayoría de los inversores se las tomaron con calma. A posteriori fue la decisión adecuada; la corrección en el S&P 500 acabó por debajo del nivel del 10% que define una corrección –y fue además el menor de los últimos cinco retrocesos, basándonos en el precio de cierre del índice-“, afirman estos analistas.

Sin embargo, no ha ocurrido lo mismo con las acciones de pequeña capitalización. Como apuntan los expertos de la entidad “la corrección en las acciones small caps fue la mayor desde 2011 con volatilidad en el Russell 2000 sobrepasando su media en el largo plazo también”.

Recuerdan que las caídas han venido bien a estos selectivos ya que desde entonces “ambos índices han repuntado con creces, lo que nos recuerda que las subidas pueden ocurrir de forma rápida y poderosa como ocurren los retrocesos-“, explican.

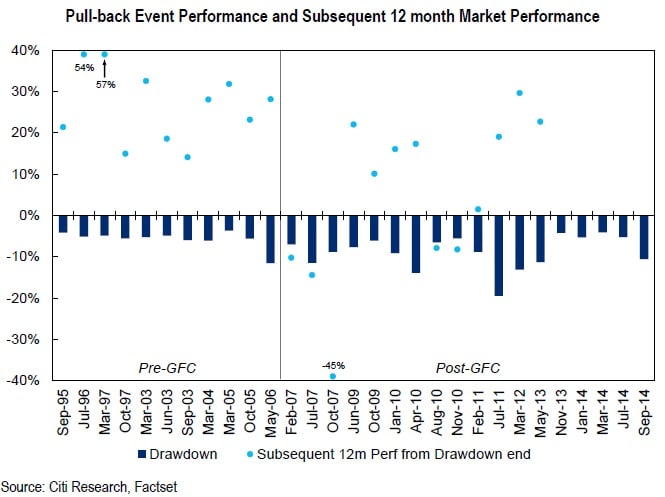

Comentan en el informe de Citi que desde 1995 se han producido 29 pullbacks. Según sus datos han tenido una duración media de 15 días y han experimentado descensos medios de un 9,2%. Otra de las conclusiones de este estudio es que, de media, el comportamiento de las bolsas durante los doce meses posteriores a cualquier pullback suele ser positivo.

Sin embargo entre los pullback sufridos antes y después de la crisis financiera hay muchas diferencias. Entre otras las caídas y la duración durante estos periodos que han sido más largas y profundas que en la etapa anterior.

“Esto puede ser explicado debido al entorno de riesgo macro en el que nos movemos y que como resultado la aversión al riesgo de los inversores está al límite”, apuntan en la entidad.

Y hay más diferencias. Según explican en Citigroup antes de la crisis financiera las empresas de gran capitalización solían ser un buen refugio durante estos periodos ya que “se ven como activos más seguros”. Sin embargo durante los últimos episodios hemos visto que en algunas ocasiones las grandes compañías han sido las primeras en ser vendidas porque normalmente son activos más líquidos.

“Una de las diferencias más interesantes entre los pullbacks de ahora y los de antes es el cambio en el precio de las acciones “value”. Antes este tipo de compañías se veían como seguras y estaban muy asociadas a activos muy defensivos. Ahora el value se ve como riesgo, son acciones más cíclicas y expuestas a entidades financieras”, aseguran.

Después de estas conclusiones, los analistas de Citi aseguran que “desde una perspectiva del largo plazo las características de las acciones a las que nosotros creemos que debería tener exposición son cotizadas de gran capitalización, baja beta con una historia de crecimiento de beneficios y unos resultados de calidad”.

Entre las acciones que señalan los expertos de Citi sólo han reseñado un puñado de acciones europeas que son: Roche, Total, Unilever, BMW y Hennes & Mauritz.