A partir de aquí, esperamos que la demanda de materias primas cíclicas siga beneficiándose del rebote cíclico generado por las medidas de estímulo, mientras se espera que el oro continúe sintiendo el peso de la subida de tasas de interés en los EE.UU

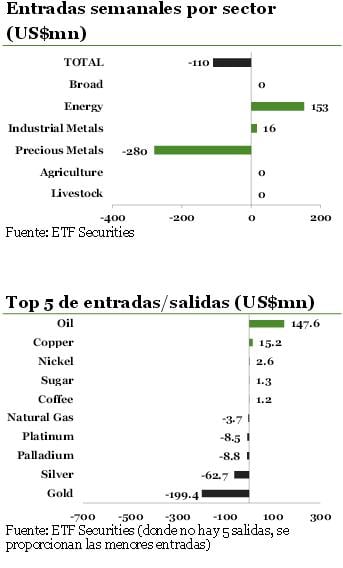

Los ETPs largos sobre crudo registran la mayor entrada de capitales en más de dos meses, a medida que los precios actuales se consideran insostenibles. Los productos largos sobre crudo registraron la semana pasada un total de entradas por $146.5 millones , con el WTI recibiendo $127.3 millones. El precio del barril WTI cayó la semana pasada por debajo de los $45/bbl, lo que representa su menor nivel en seis años, debido a un incremento continuo de la producción y de los inventarios de crudo estadounidenses por décima semana consecutiva. Mientras tanto,

el diferencial entre el precio del Brent y WTI, continuó ampliándose tras el aumento de dichos inventarios por más de 70 millones de barriles desde el comienzo de 2015, llevando al límite la capacidad de almac enamiento. Hacia fin de año esperamos que el WTI se recupere hacia la zona de los $55/bbl y el Brent a los $65/bbl, a medida que la gran disminución de la actividad de perforación en los EE.UU provoca una reducción significativa de la producción. Los inversores vuelven a interesarse por el cobre tras detenimiento de la producción en Grasberg.

El ETFS Copper (COPA) registró la semana pasada una entrada de capitales por $11.7 millones, siendo la mayor en quince semanas. El motivo fue el cierre por cinco días de las operaciones en la zona franca de la mina de Grasberg, considerada la segunda mayor productora de cobre a nivel mundial, a causa de un conflicto laboral. Esta no ha sido la única suspensión de la producción de cobre en lo que va del año. El mes pasado, BHP Billinton reportó una reducción de 60.000 toneladas en la producción de cobre de su mina australiana Olympic Dam, debido a problemas en su planta de procesamiento. Dado que el mercado del cobre ha estado en déficit durante los últimos tres años, cualquier reducción de oferta tiene el potencial para subir su precio.

Los ETPs sobre oro registran la cuarta salida consecutiva semanal de capitales. A pesar de la recuperación parcial de su precio, la semana pasada los inversores continuaron retirando capitales de los ETPs sobre oro atraídos por una nueva recuperación de los activos cíclicos. La corrección del dólar de la semana pasada tras la reunión de marzo del FOMC, alivió la severa presión a la cual venían estando sometidos los precios de las materias primas como consecuencia de la fortaleza del billete verde. Si bien la Fed indicó que ya no será “paciente ” al momento de subir las tasas de interés, en términos relativos no tiene demasiados elementos que respalden estos incrementos más allá del buen momento del mercado laboral.

De esta forma es probable que la Fed suba las tasas de manera más lenta a la prevista por el mercado, lo que genera una corrección a corto plazo en el dólar. Sin embargo, el mercado del oro ha descontado ex cesivamente el ritmo de ajuste de la política de la Fed, de modo tal que su precio puede estar relativamente barato como para comprarlo con el fin protegerse contra el riesgo de potenciales errores en las políticas. Esto último podría dar lugar en Europa al surgimiento de partidos políticos anti-establishment capaces de desafiar al orden actual.

Los eventos claves de esta semana. Estaremos conociendo los PMIs del sector manufacturero de Japón, China, EE.UU y la Eurozona, lo que ayudará a los inversores a evaluar la solidez de estas economías. Desd e EE.UU y el Reino Unido, se publicarán sus respectivos IPCs, de modo tal que éstos estarán atentos a cualquier indicio que asegure una subida de tasas.

Vea el documento completo en el archivo adjunto