Un default sobre este bono obligaría al BCE a cortarle la asistencia de liquidez de emergencia (ELA), lo que dejaría a los bancos griegos en una posición insostenible. Aunque sorpresivamente el oro no se ha inmutado ante estos acontecimientos, sí podría hacerlo en caso de que se materialicen los peores temores. Por su parte, las materias primas agrícolas registraron la semana pasada un rendimiento destacado. A medida que el efecto de El Niño se hace más pronunciado en las condiciones de crecimiento de los cultivos, creemos que las materias primas agrícolas seguirán ofreciendo oportunidades de inversión muy atractivas.

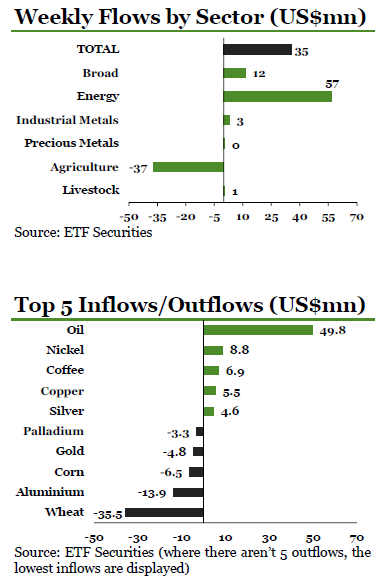

• Los ETPs largos sobre crudo captan la mayor entrada de capitales en catorce semanas, ante la caza de gangas de los inversores

. Ante el primer aumento de las plataformas de perforación en los EE.UU desde diciembre de 2014, el precio del barril WTI cayó un 4.8%, mientras que el Brent perdió un 1.8%. Tal como venimos sosteniendo desde hace tiempo, el avance que el crudo ha tenido desde marzo ha sido prematuro y podría retrasar las reducciones de oferta que el sector necesita. El incremento de las plataformas activas confirma la existencia de un menor incentivo para que se reduzca la producción. De todos modos, esta caída de precios necesaria debería provocar una reducción de la oferta durante los próximos meses. Asimismo a corto plazo, el precio del crudo podría verse influenciado por el posible levantamiento de las sanciones a Irán. Tras no haberse alcanzado un acuerdo en la fecha límite del 1 de julio, se ha fijado una nueva para el 7 de julio mientras continúan las negociaciones. Ante la caída de los precios, es de esperar que los productores caros de crudo tradicional sean los que más participación de mercado pierdan, lo que permite a la ágil industria del shale oil estadounidense reposicionarse de manera muy oportuna. La semana pasada, los ETPs largos sobre crudo de ETF Securities captaron un total de $49.3 millones.

• La toma de beneficios impulsa una salida de capitales de $36.0 millones de los ETPs largos sobre trigo. La semana pasada el trigo llegó a apreciarse un 18% en cuatro días, para cerrarla con una ganancia de 10.1%. Un informe del USDA confirmó que para este año la superficie de trigo plantada será menor a la del año pasado. A pesar de que los inversores celebraron la noticia, el optimismo se atenuó cuando se conoció a través de una encuesta realizada en marzo a agricultores que éstos deseaban plantar volúmenes incluso menores. La toma de beneficios generada a partir de esto último, impulsó la mayor salida semanal de capitales de los ETPs sobre trigo desde su lanzamiento en 2006. De todos modos, creemos que al acentuarse los efectos de El Niño la producción global de trigo podría disminuir, lo que generaría nuevas oportunidades de compra. El Niño tiende a generar un clima más seco de lo habitual en la zona de India y Australia, lo que dañaría la oferta de países de gran producción. A pesar de que el monzón en la India comenzó en junio de manera brusca, las precipitaciones de la semana pasada fueron inferiores a los niveles normales, lo que deja bien evidenciado cómo El Niño suprime el monzón.

• Los ETPs largos sobre níquel registran la mayor entrada de capitales desde noviembre de 2014, ante una nueva caza de gangas de los inversores. El precio del níquel perdió la semana pasada un 3.9%, lo que hace que se negocie en su nivel más bajo en seis años. El declive estuvo influenciado principalmente por factores técnicos, tras la pérdida del soporte psicológico del $12.000. Sin embargo, creemos que los fundamentos de mercado volverán a prevalecer. Entre éstos, es clave considerar la caída de la producción en China de níquel de arrabio, el fortalecimiento de la demanda europea de acero inoxidable y la reducción de la oferta de minerales de níquel. Los ETPs largos sobre níquel, registraron la semana pasada entradas de capitales por un total de $8.8 millones.

• Los eventos clave de la semana. Los inversores seguirán entrados en las consecuencias de la victoria del ´No´ en el referéndum griego de ayer. Hoy martes, la Agencia de Meteorología Australiana actualizará lo que sucede con respecto a El Niño.