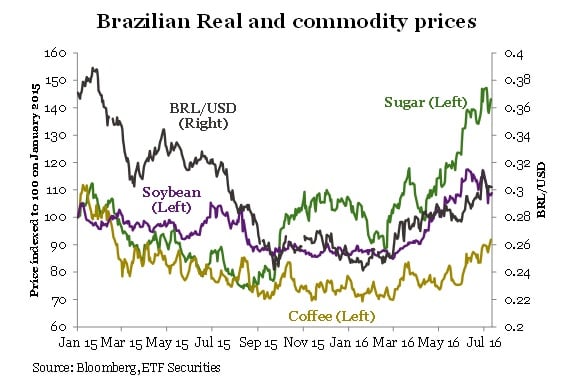

Es que en realidad, es la fuerte depreciación del real brasilero la que ha afectado a sus precios debido a que los inventarios de estas materias primas están denominados en dólares, lo que mejora los márgenes de beneficios de los molineros y agricultores. Cuando el real comenzó a apreciarse, también lo comenzaron a hacer las materias primas considerablemente. En lo que va del año, el azúcar acumula un retorno del 35%, el café +19% y la soja +25%.

Los cambios en los patrones climáticos

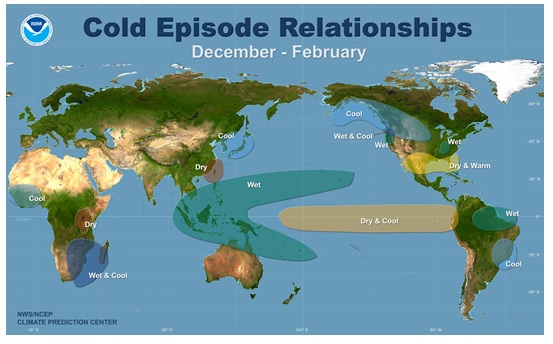

Si bien El Niño de 2015 fue uno de los más extremos de acuerdo a algunas variables, es probable que buena parte de su impacto ya se haya dado. La Administración Oceánica y Atmosférica Nacional pronostica que el fenómeno meteorológico opuesto, La Niña, surgirá en el otoño del hemisferio norte con una probabilidad del 75%. La Niña consiste en un enfriamiento del océano Pacífico (de manera similar a El Niño con el calentamiento del océano), que cambia los patrones de los vientos y los patrones climáticos normales. En términos generales, es probable que las áreas que estaban excesivamente cálidas y secas en El Niño, pasen a estar frías y húmedas con La Niña. Hemos evaluado los posibles impactos del comienzo de La Niña en el otoño/invierno (ver Oportunidad de ir en corto sobre las materias primas agrícolas con La Niña) y es probable que afecte negativamente a los precios de muchos cultivos con la excepción del azúcar. Es probable que las temperaturas más frías del hemisferio sur reduzcan el daño por el calor que hemos visto en la cosecha pasada. El azúcar tal vez sea una excepción, ya que las condiciones más frías y húmedas podrían reducir el contenido en sacarosa de la caña brasilera.

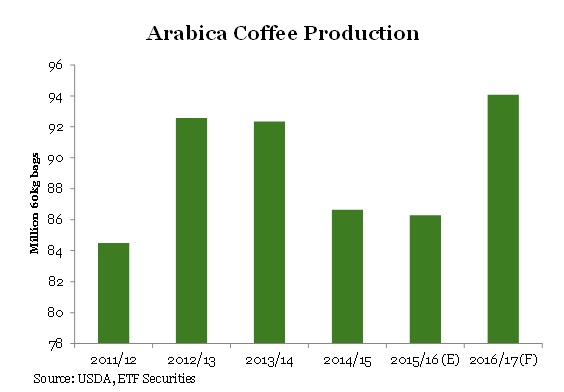

Producción récord del café

Después de dos años consecutivos de disminución de la producción, se espera que la producción de café registre nuevos récords. Brasil, que produce aproximadamente el 45% de oferta de Arábica, ha sido ayudado por las precipitaciones durante el período de flora de sus cafetos, lo que deja la base para una cosecha saludable. Aunque el inicio de la cosecha se ha visto frenado por la lluvia, el tiempo seco y cálido actual debe permitir reanudar el proceso. Se espera que la producción brasilera aumente cerca de un 20% para la cosecha de 2016/2017.

En otros países como Honduras (7 % de la oferta mundial), se espera que la producción se recupere después de la plantación de árboles resistentes a las plagas hace varios años atrás, lo que está ayudando a mejorar los rendimientos. El país ha participado en un programa de actualización para proteger su café de las plagas de hoja, las cuales han reducido la producción en América Central y México durante los últimos cuatro años. La producción hondureña es susceptible de alcanzar el récord histórico de las 6.100.000 bolsas (un incremento del 7%).

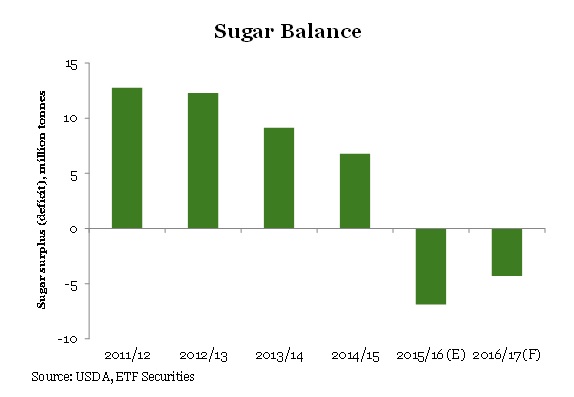

El déficit se atenúa en el mercado del azúcar

Después de cinco años consecutivos de excedente de azúcar, la temporada 2015/16 fue la primera deficitaria. En la India y Tailandia, el monzón fallido generó la mayor reducción de la producción (ambos componen cerca del 25% de la oferta mundial). La producción en Brasil (20% de la oferta mundial) también se redujo, pero no debido a una disminución del crecimiento de la caña, sino porque más caña se utiliza para la producción de etanol.

La cosecha 2016/17 de caña en Brasil, completada en casi un cuarto, progresa un 15% más rápido que la del año pasado. Con los precios relativamente bajos de la gasolina, no esperamos un gran desvío a etanol este año. La producción de azúcar en Brasil se está ejecutando un 25% por encima de donde estaba el año pasado y se espera un aumento del 7% en la producción de azúcar brasilero en 2016/17.

El monzón de la India está acercándose a la zona norte y las precipitaciones mantienen sus volúmenes medios a largo plazo. A diferencia del año pasado, es probable que los estanques se repongan con creces. Además es posible que la producción de azúcar de la India aumente como resultado de condiciones más favorables para su cultivo de la caña.

Se espera que el consumo de azúcar aumente un 1% a nivel mundial, dejando el mercado en un déficit de producción a pesar del aumento de la oferta. Sin embargo, el déficit de oferta se reducirá. Es que si bien los inventarios de azúcar seguirán disminuyendo, permanecerán por encima de la media a largo plazo de 31 millones de toneladas.

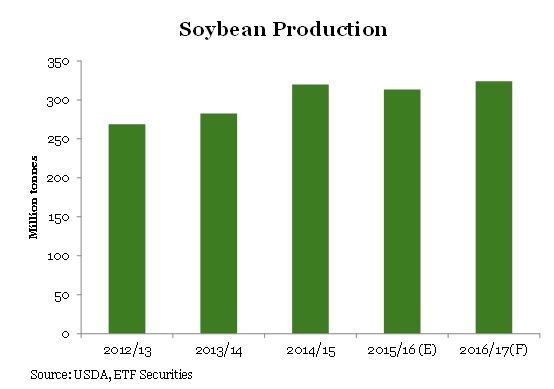

Soja: hacia una producción récord

Se espera que la cosecha de soja argentina en 2015/16, que prácticamente está completada, sea un 8% menor a la del año anterior, debido a los daños causados por la inundación de abril y mayo. Argentina genera aproximadamente el 20 % de la producción mundial. La cosecha de Brasil (30% de la producción mundial) se ha mantenido cerca de los niveles del año anterior. Las cosechas 2016/17 de Argentina y Brasil aún no han sido plantadas.

La cosecha estadounidense de 2015/16 registró un récord. Aunque el USDA proyecta una disminución para la de 2016/17, creemos que su pronóstico sigue siendo demasiado conservador. Para el 3 de julio de 2016, el 22% de la cosecha estaba floreciendo (8% superior a la del año pasado) y el 72% estaba en condiciones buenas o excelentes (un 10% mejor a la del año pasado). Por otra parte, la superficie plantada de soja en los EE.UU ha aumentado en un 1%.

El posicionamiento especulativo en futuros sobre soja registra más de 1,5 desviaciones estándar por encima de la media de 5 años, lo que marca que el optimismo de los inversores sigue siendo considerable. Pensamos que esto es una respuesta a lo decepcionante que ha sido la cosecha argentina de 2015/16. Si bien en el hemisferio sur la cosecha de 2016/17 no aún no ha sido realizada, nuestro análisis de La Niña indica que las condiciones meteorológicas pueden ser muy favorables para la cosecha de este año.

El riesgo de que el real se deprecie

Aunque es difícil de predecir la trayectoria de una divisa que ha sido tan volátil en los últimos años, creemos que las buenas noticias respecto a un mínimo de estabilidad política en Brasil ya han sido descontadas en buena parte (después de la destitución de la presidenta Dilma Rousseff). Las condiciones económicas siguen siendo difíciles para el país y por tanto, su potencial de apreciación significativa es acotado. Creemos que para el resto del año, la valorización del real ya no será un catalizador para los aumentos de precios en el azúcar, la soja y el café. Es por ello que a partir de aquí, la cotización de estas materias primas esté ligada a sus propios fundamentos. El aumento de la producción, por lo tanto, debe presionar a la baja a estos precios.