Añadir Estrategias de Inversión en Google

El entusiasmo de los inversores

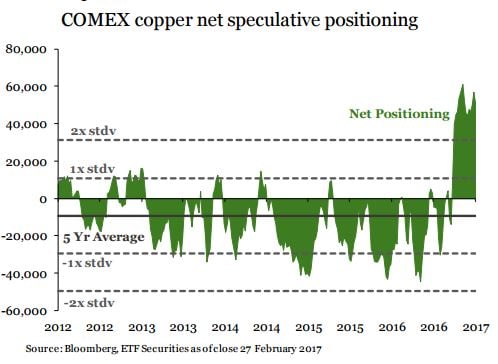

El cobre se ha valorizado un 40% desde enero de 2016, recuperándose de todas las pérdidas registradas desde mayo de 2015. Los inversores se han vuelto cada vez más optimistas sobre sus perspectivas. En este sentido, el posicionamiento especulativo en futuros sobre cobre recientemente alcanzó un récord histórico, siendo 2,5 veces superior a su media histórica. A pesar de que el precio del metal permanece un 40% por debajo del máximo alcanzado en 2011, muchos cuestionan si su avance aún puede continuar.

Cortes de producción mineros

Buena parte de la subida de los precios en las últimas semanas, se ha debido a varios de los paros de producción en las minas. Los trabajadores de la mina de cobre más grande del mundo, Escondida, en Chile, han estado en huelga durante tres semanas y todavía no se han programado negociaciones entre los sindicatos, el operador de la mina (BHP Billiton) y los mediadores gubernamentales.

La segunda mina de cobre más grande del mundo, Grasberg, operada por Freeport-McMoRan Inc., también ha padecido los cortes. El gobierno de Indonesia no le ha renovado la licencia de exportación de cobre a Freeport que le expiró en febrero de 2017. La mina de Grasberg también se enfrenta a dificultades para vender a nivel nacional y se espera que los trabajadores de PT Smelting (su única empresa nacional de concentrado de cobre) continúen en huelga hasta marzo.

La mina de Las Bambas, en Perú, ha sido bloqueada por manifestantes que quieren que el gobierno invierta más en infraestructura local que en infraestructura netamente minera.

Las tres minas abarcan cerca del 12% de la oferta minera mundial. Si bien las interrupciones en 2016 fueron pocas, representando menos del 1% de la oferta estimada, podrían aumentar sustancialmente en 2017 si los problemas en Escondida, Grasberg y Las Bambas no se resuelven pronto.

Déficit de oferta de cobre

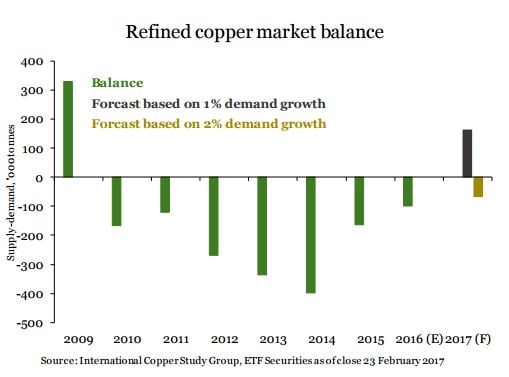

Basándose en una producción refinada que crece un 1,7% y un uso refinado que sólo crece un 1%, el International Copper Study Group (ICSG) cree que el déficit se convertirá en un superávit este año. Sin embargo, nosotros creemos que el crecimiento de la demanda será más pronunciado. Un aumento del 2% en el uso de cobre refinado obligaría al mercado a permanecer en déficit. Los índices PMI manufactureros a nivel mundial están en máximos de 34 meses y podrían alcanzar un máximo de 6 años en 2017.

ado el crecimiento en el gasto manufacturero y en infraestructura, estimamos que la demanda probablemente superará las previsiones conservadoras del ICSG.

Antes del XIX Congreso Nacional del Partido Comunista de China que se celebrará en el otoño de 2017, el gobierno chino buscará alcanzar la estabilidad política. Eso significará que mantendrá sus políticas de estímulo económico, lo que favorecerá el gasto continuo en infraestructura y la fuerte demanda del sector manufacturero. China representa más del 50% de la demanda mundial de cobre.

Fuertes reducciones en el gasto operativo de las mineras de cobre

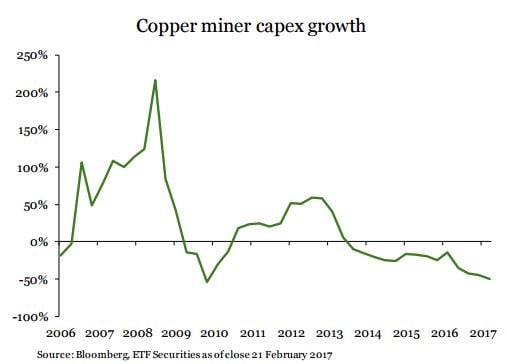

El gasto operativo en la industria minera de cobre ha disminuido durante cuatro años consecutivos. En el cuarto trimestre de 2016, el mismo se redujo al nivel más bajo desde el tercer trimestre de 2007. Estos recortes de capital tendrán un impacto retrasado sobre la reducción de la oferta y por lo tanto, tal vez no se sientan plenamente en 2017.

El ICSG asume que la producción minera en 2017 seguirá siendo la misma que 2016, cuando creció un 4%). Sin embargo, las interrupciones mencionadas anteriormente podrían conducir a una reducción.

Improbable que haya cancelación de proyectos

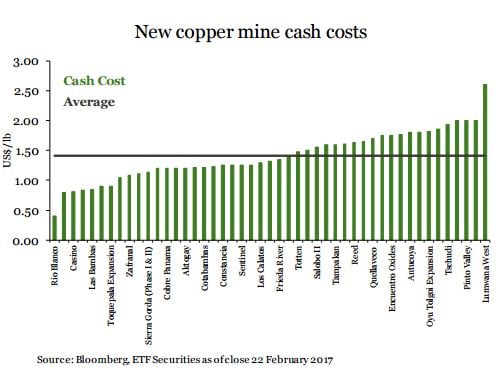

Es improbable que los proyectos que yacen operativos desde del año anterior sean cancelados. Los costes en efectivo de las nuevas minas son bajos, alrededor de $ 1,41/lb y significativamente por debajo de los $ 2,70/lb, nivel sobre el cual el cobre se negocia actualmente.

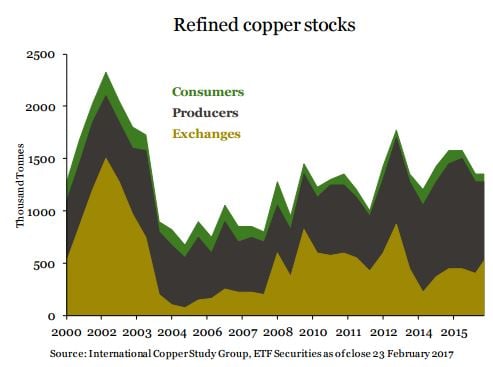

Los inventarios de cobre continúan siendo elevados

A pesar de los siete años de déficit del mercado del cobre, los inventarios siguen siendo elevados y buena parte corresponde a los productores. Aunque creemos que esto acotará el potencial alcista de los precios, será un claro incentivo para que las refinerías no aumenten sustancialmente la producción a pesar del aumento de precios del año pasado.

La evolución de la demanda a largo plazo

Dada la histórica correlación negativa entre los niveles de ingresos y la intensidad del uso del cobre, algunos temen que a medida que China crezca, su intensidad de cobre disminuya mientras se enfoca menos en la exportación de bienes manufacturados y la construcción de infraestructura, y estimula más la expansión del consumo. No obstante, como expresamos en el informe Evaluando el aumento de las necesidades mundiales de infraestructura, creemos que la inversión de China en infraestructura seguirá aumentando en los próximos 15 años.

La decisión de China de dejar de priorizar las políticas de desarrollo industrial a cambio de estimular más el consumo, no es necesariamente negativo para el cobre. Por ejemplo, la proporción de cobre de los automóviles aumentará con el crecimiento de los vehículos eléctricos. Los automóviles regulares contienen aproximadamente 20kgs de cobre.

Los vehículos eléctricos consumen alrededor de 80 kg de cobre. Si bien los vehículos eléctricos representan menos del 1% de las ventas globales de hoy, los especialistas estiman que aumentará al 4% para 2025, lo que representará un fuerte incremento de la demanda. Es probable que las ventas de automóviles en China continúen creciendo a medida que repunta la economía y las ventas de vehículos eléctricos obtengan un impulso adicional por el endurecimiento de las normas de emisión