Añadir Estrategias de Inversión en Google

¿Qué nos está diciendo la curva de rendimiento de los bonos de EE.UU?

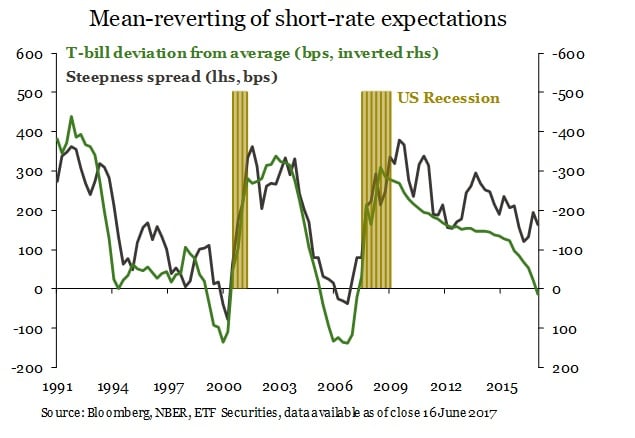

La forma de la curva de rendimiento está estrechamente relacionada con los ciclos empresariales, crediticios y de política monetaria. La pendiente de la curva de rendimiento, definida por el diferencial de rendimiento entre los títulos del Tesoro a 10 y 3 meses, tiene una relación negativa con el nivel de los tipos de interés a corto plazo. En otras palabras, cuando los intereses de corto plazo son bajos, la inclinación de la curva es elevada o la curva de rendimiento es empinada. Las variaciones en la forma de la curva de rendimiento se explican en parte por el hecho de que las expectativas de los inversores sobre los intereses a corto plazo, tienden a revertirse a la media desde niveles extremadamente bajos o altos.

El gráfico anterior muestra la relación negativa entre el spread de pendiente de la curva de rendimientos y la brecha entre el interés actual de corto plazo y su promedio de 10 años. Cuanto mayor es la brecha, mayores son las expectativas de los inversores acerca de un aumento de los tipos de interés por parte de la Reserva Federal. La reducción de esta brecha en los últimos dos años, sugiere que los inversores han descontado casi por completo en el mercado de bonos del Tesoro el actual ciclo de ajuste de intereses por parte de la Fed.

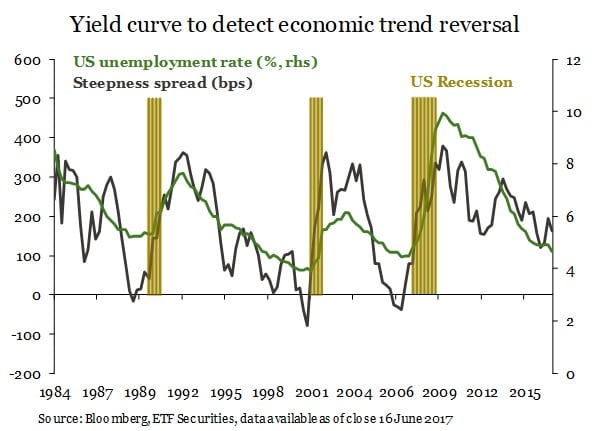

Una curva empinada generalmente coincide con una alta tasa de desempleo y un fuerte crecimiento económico. Los diferenciales de la pendiente de los títulos del Tesoro de Estados Unidos han estado cayendo en los últimos cinco años a medida que los inversores descontaban dicho ajuste monetario. Aunque el spread de la pendiente actualmente se sitúa en 160 puntos básicos, esperamos que se comprima aún más hasta ser negativo a medida que la Fed aumenta gradualmente los tipos de interés.

La tasa de desempleo de Estados Unidos está ahora cerca de su nivel estructural y previo a la crisis del 4,6%, mientras que su economía está creciendo cerca de su tasa potencial del 2% anual. Esto, combinado con el aplanamiento de la curva de rendimiento de los títulos del Tesoro estadounidense, sugiere que la economía estadounidense se acerca a un pico. El cambio en el nivel de la pendiente es una herramienta útil para anticipar con precisión la próxima recesión (es decir, la próxima recesión es inminente si la pendiente se vuelve negativa).

Prima de plazo negativa

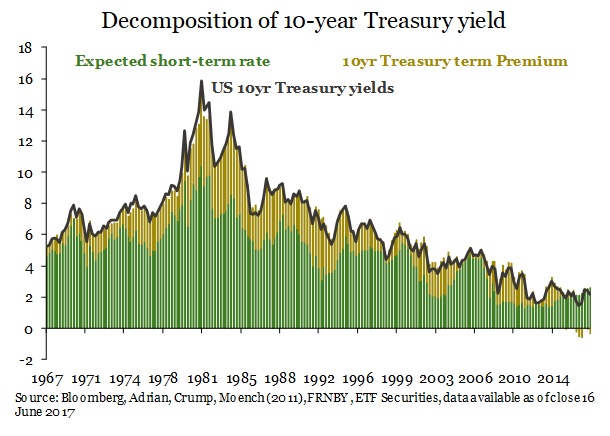

La curva de rendimiento también es útil para predecir los rendimientos de los bonos a corto plazo. Los rendimientos de los bonos a largo plazo son función de dos componentes no observables: el promedio esperado de los tipos de interés futuros a corto plazo y la duración o la prima a plazo. Esta último compensa a los inversores por renunciar a su consumo actual para invertir en rendimientos a largo plazo que son inciertos. Una simple variable de aproximación de prima de término se puede obtener restando las expectativas de los participantes del mercado acerca de los tipos de interés futuros, de los rendimientos de los bonos a largo plazo. El principal desafío es estimar las expectativas de los mercados en el largo plazo sobre los tipos de corto plazo. La mayoría de las variables se derivan de encuestas realizadas a los analistas o de las estimaciones estadísticas.

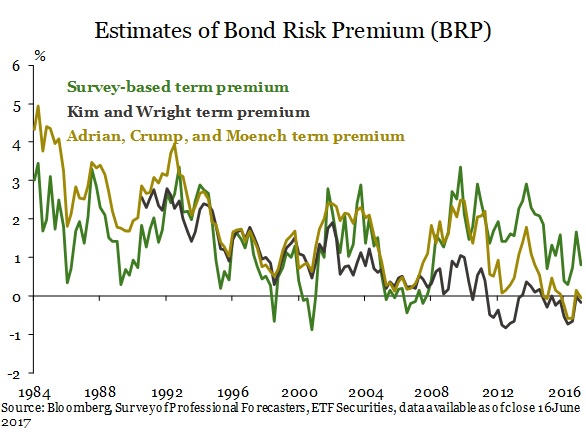

Aunque las estimaciones de la prima de plazo pueden diferir por magnitud, tienden a tener la misma tendencia direccional debido a que se mueven en tándem con el nivel de los tipos de corto plazo. Los inversores requieren una prima de largo plazo cuando la economía está cerca de un punto deprimido en un ciclo y la curva de rendimiento es empinada. Por el contrario, los inversores aceptan primas de plazo bajas o negativas cuando la economía está cerca de un pico y la curva de rendimiento está plana o invertida.

Los factores macro que impulsan los bajos rendimientos a largo plazo

El riesgo de inflación es el factor más importante de los rendimientos de los bonos reales esperados. La mejora de la credibilidad de los bancos centrales desde los años ochenta ha contribuido a reducir la volatilidad de las expectativas de inflación y por tanto, de los rendimientos de los bonos. Sin embargo, el nivel de endeudamiento y solvencia de los gobiernos también puede afectar a las primas de bonos. Los desafíos estructurales a largo plazo, como el exceso de deuda, el envejecimiento de la población y la menor productividad en las economías desarrolladas, podrían hacer que el factor fiscal remplace al factor inflacionario como el principal motor de los rendimientos de los bonos soberanos. Este ha sido el caso en Europa desde la crisis financiera.

La demanda de bonos a largo plazo durante la última década ha ido creciendo debido a factores estructurales, regulatorios y cíclicos. En particular, los programas de compra de activos a gran escala llevados a cabo por los principales bancos centrales, han provocado una escasez de bonos soberanos en el mercado y han hecho bajar los rendimientos. El efecto combinado del "ahorro excesivo" a nivel mundial y las regulaciones más estrictas, también explican en parte por qué la curva de rendimiento es típicamente plana o invertida a vencimientos largos. Los inversores están dispuestos a aceptar primas de plazo negativo para cumplir con sus obligaciones o restricciones regulatorias.

Como resultado, los rendimientos promedio históricos muestran que la relación riesgo-recompensa es positiva pero no lineal, ya que tiende a ser plana o negativa para los vencimientos a largo plazo. La recompensa por extender la duración es mayor que en vencimientos cortos (menores a 7 años) y disminuye a vencimientos más largos. En otras palabras, los inversores reciben una rentabilidad mejor ajustada al riesgo a plazos más cortos.

Protegiendo la cartera con los bonos soberanos

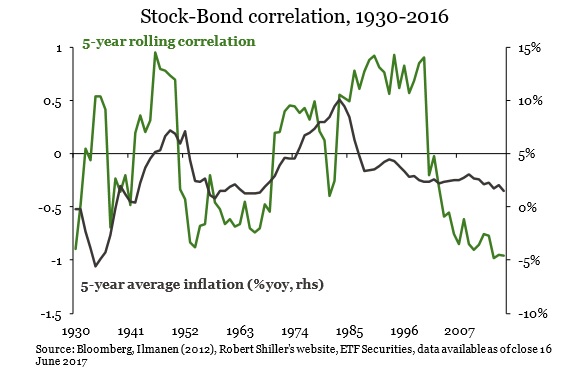

De nuestro análisis de los datos macro estadounidenses y la curva de rendimiento de los títulos del Tesoro, concluimos que la economía estadounidense podría estar acercándose a un pico. Con el mercado de valores de Estados Unidos en máximos históricos y con una tasa de inflación baja, los inversores aceptan una prima de plazo negativa ya que la ven como el coste de proteger sus carteras de una caída en la renta variable y de una recesión. La actual relación negativa entre los bonos del gobierno de Estados Unidos y la renta variable de este país, refuerza este punto de vista, ya que los bonos del gobierno estadounidense exhiben propiedades de diversificación.