Añadir Estrategias de Inversión en Google

En una nota enviada a sus clientes, la gestora estadounidense apunta que su indicador adelantado propio muestra “que aunque el crecimiento mundial se volvió a frenar durante el mes, el crecimiento se mantiene en niveles sólidos”. Con todo, apuntan que en este entorno ha sido históricamente positivo para las bolsas.

Pero, ¿qué perspectivas tienen en la firma? Explican que continúa siendo determinante la inflación. Y aseguran que aunque los precios podrían mantenerse en niveles moderadamente elevados con respecto a la década anterior, “es improbable que vuelva a subir de forma significativa”.

Una de las preocupaciones de la firma es la baja evolución de los salarios. “La paradoja es –dicen- que aunque la inflación de los precios es evidente en muchos países, la inflación salarial no lo es, a pesar de los niveles de desempleo notoriamente bajos en países como EE.UU., el Reino Unido y Japón. Una posible explicación es que las empresas japonesas están optando por adelgazar sus actividades en lugar de pagar salarios más elevados para captar trabajadores”, explican.

Por otro lado, consideran que “un descenso del paro no provoca automáticamente un aumento de los salarios, sino que existe un umbral que debe superarse para que los salarios aceleren. Eso supone un reto para las autoridades, que deben intentar averiguar dónde se encuentra ese umbral”.

En su opinión, el perfil demográfico más favorable de Estados Unidos podría hacer que se traspasase ese umbral de forma más rápida. Y eso podría terminar en un aumento más rápido de los tipos de interés por parte de la FED y eso es un riesgo para la renta fija. Y no es el único. En la firma han infraponderado la inversión en bonos.

Bolsa

Se preguntan en Fidelity qué podría poner a prueba el actual mercado alcista y qué podría llevar a infraponderar este activo en sus carteras. Afirman que “la búsqueda de rendimientos ha dominado claramente un mercado alcista en el que los inversores han apostado por valores de alta calidad a los que se puede acudir en busca de rentabilidades por dividendo. El mercado alcista actual podría descarrilar si se erosiona este argumento”, alertan.

En su opinión las subidas de tipos y la inflación son un riesgo claro. “Pero también se podría poner punto final al mercado alcista actual si los inversores empiezan a preocuparse demasiado por su capital”, señalan. Han calculado que “para una variación de un 1% en los tipos de interés, los inversores están arriesgando de forma efectiva el equivalente a más de tres años de rentas. Esta mayor sensibilidad a las subidas de tipos podría ser importante, sobre todo si se compara con 1999/2000, cuando el mercado se dio la vuelta antes que los datos y después de tan solo seis subidas de tipos de la Fed”, advierten.

Señales

Afirman que una de las señales más claras se ven en el mercado de renta fija corporativa. Y afirman que “el punto final a un mercado alcista a menudo empieza sin ruido, con desaceleraciones solo en algunas áreas del mercado. Los tramos sub-prime BBB cotizaban a 1.500 puntos básicos sobre LIBOR en diciembre de 2006, pero tuvieron que pasar otros seis meses para que empezáramos a ver señales de la crisis crediticia y casi un año antes de que el índice MSCI AC World tocara techo”, explican.

En su opinión “la paradoja de este mercado alcista es que parece haber muy poca complacencia. La crisis financiera está tan reciente que la gente es reacia a elevar el riesgo de forma significativa. Eso mantiene a los inversores alejados de las bolsas, de modo que cualquier movimiento de caída se ve como una oportunidad para volver a invertir con mejores valoraciones. Hasta que este círculo se rompa, el mercado alcista actual se mantendrá”, puntualizan.

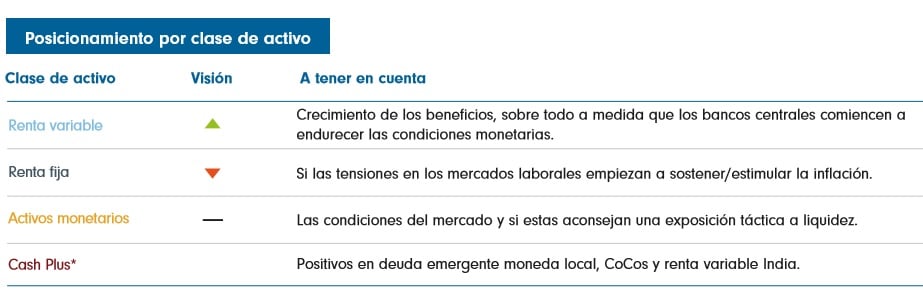

En este tabla puede verse cuál es la asignación de activos de Fidelity en estos momentos: