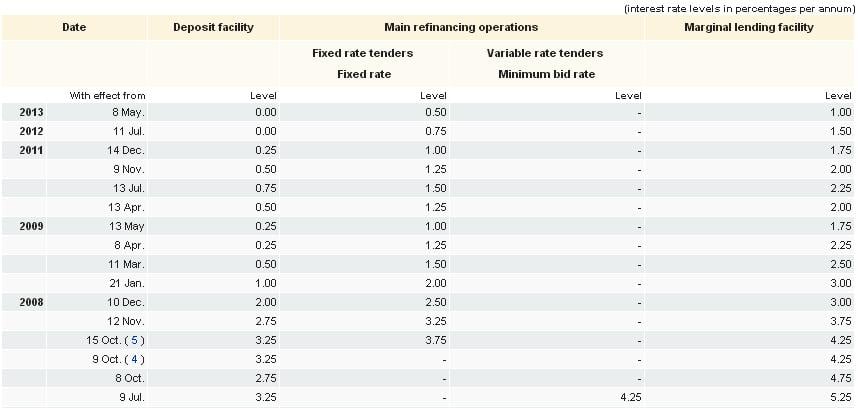

La última vez que el Banco Central Europeo rebajó los tipos de interés dentro de la zona euro fue el pasado 8 mayo cuando dejó el precio del dinero en el 0,5%. En aquel momento a Draghi se la pusieron ‘tan a huevo’ desde Nueva York que supo aprovechar la oportunidad del remate. Bajar los tipos de interés “puede ser más un impulso a los mercados, en momentos de alta volatilidad, etc., como medida contundente de apoyo a las bolsas. Ya lo hizo en mayo para impulsar la confianza de los agentes y lo consiguió”, apunta Damián Querol, director de Inversión y Análisis de Banco Gallego.

Calendario rebaja de tipos de interés BCE (FUENTE: ECB)

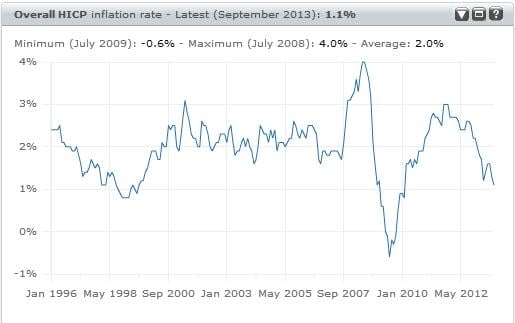

Por aquel entonces, la inflación se encontraba en el 1,6% a cierre del mes de mayo, frente al 0,7% actual con el que cerró octubre la eurozona, hasta cuatro décimas por debajo de lo previsto por el consenso de analistas: la lectura más baja desde noviembre de 2009. “El último dato de inflación, muy alejado del 2% que maneja el BCE, ha vuelto a despertar los temores a la deflación”, comenta Soledad Pellón, estratega de Mercados de IG.

Barclays reconoce que este es el aspecto que ha dado la vuelta a las apuestas que reposaban –mansas- sobre la mesa. “La sorpresa a la baja de la inflación ha aumentado las expectativas de una acción del Banco Central Europeo a corto plazo”, reconocen sus expertos. Tanto es así, que casas como Bank of America Merrill Lynch da una considerable posibilidad a que el recorte de 25 puntos básicos llegue a los tipos después de asistir al “desplome” de la inflación “hasta mínimos de cuatro años”, con unos “indicadores de sentimiento que han caído en la periferia y ventas minoristas que han bajado en Alemania y Francia”.

En todo caso, si nos atenemos a las cifras tan sólo uno de los 23 operadores consultados por Reuters se muestra favorable a esa caída de tipos este jueves. “El BCE no tiene una reputación de reacciones espontáneas ante datos aislados”, apuntan desde ING.

El fantasma de la deflación

Manida frase, sin duda, pero la zona euro nunca estuvo tan cerca. “Ahora mismo el gran riesgo que hay en Europa es que podemos, incluso, caer en deflación”, comentaba Rafael Ojeda, director de Análisis de Miramar Capital EAFI.

“Tocar los tipos de interés puede ser complicado por el efecto pernicioso que puede tener sobre la economía. Lo que sí va a generar es una mayor volatilidad dentro del mercado de divisas”, aspecto que afectará más si cabe a los resultados de las empresas españolas que ya han reflejado en el tercer trimestre la negativa repercusión de los cruces de divisas sobre sus cuentas.

Evolución de la inflación eurozona (FUENTE: ECB)

Por tradición, los tipos de interés tienden a subirse dentro de un contexto de crecimiento de los precios. En este caso, no es el momento de Europa. La zona euro registró una inflación del 0,7% en el mes de octubre cuando los analistas esperaban que se mantuviera contenida al mismo nivel que al cierre del noveno mes del año (1,1%). Los analistas consideran que cada vez que se produce una subida de tipos de interés, la economía se resiente, por lo que, teóricamente, sólo en periodos expansivos es aconsejable. ¿Qué efectos podría tener, a día de hoy, sobre la economía? Querol considera que “el impacto sería ridículo”. Además, “el crecimiento económico debería generar por sí mismo inflación”.

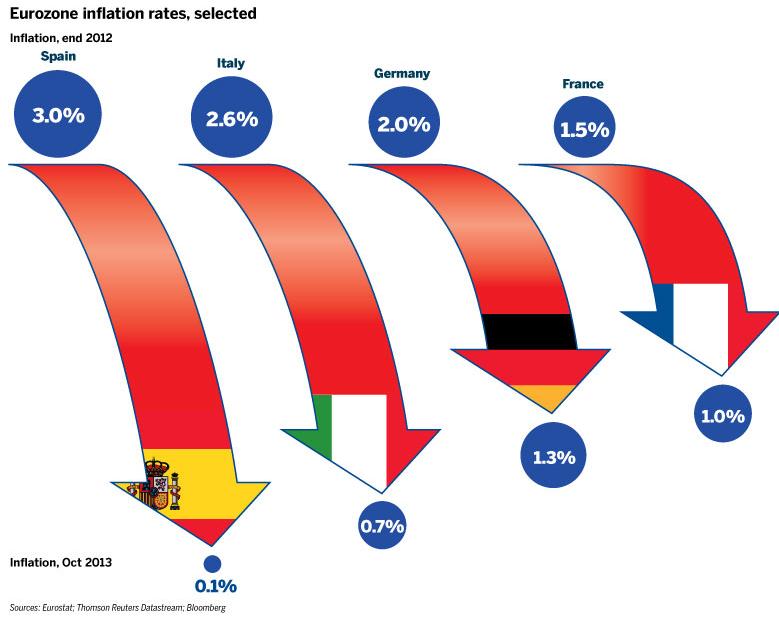

Tampoco es, por cierto, el ‘momento’ si nos atenemos a los datos de España. Por primera vez desde el año 2009, los precios registraron una variación interanual negativa, hasta el -0,1% de octubre, en base al indicador adelantado (IPCA) que elabora el Instituto Nacional de Estadística. Y es una situación extensible a grandes países de Europa, como Francia o Alemania, donde la contención, aunque significativa, ha sido más moderada.

FUENTE: FINANCIAL TIMES

Un euro ‘demasiado’ fuerte

Hay que remontarse a comienzos del mes de julio para ver al cruce euro/dólar por debajo de la cota de los 1,30 dólares al cambio. Incluso durante la festividad ya europeizada de Halloween, el par alcanzó el 1,38, un nivel que no tocaba desde hacía dos años.

“Draghi se tiene que dejar una bala en la recámara pues la bajada de tipos podría ayudar a que el euro no esté tan fuerte”, afirma Soledad Pellón que recomienda tener un ojo puesto sobre el dato de desempleo que Estados Unidos dará a conocer este viernes para saber por dónde irá la actuación de la Reserva Federal.

Una de las consecuencias directas de un euro fuerte es que las importaciones salen más baratas. Esto es, importar a un precio menor que favorece directamente la deflación o, cuanto menos, que la cesta de la compra caiga.

¿Y un nuevo LTRO?

Los expertos de Morgan Stanley dicen ver al BCE “listo para actuar”. En su opinión, no es descartable una rebaja del 0,25% de los tipos de interés, aunque Mario Draghi estaría “particularmente atento” a la situación tan “estrecha” del mercado monetario, lo que podría llevarle a un nuevo programa de liquidez para la banca, denominado LTRO (Long Term Refinancing Operation).

Bank of America ML sitúa esta posibilidad en el primer trimestre del próximo año, opción que “tendría sentido”, para Querol, “dado que “un nuevo LTRO podría impulsar al sector bancario y su liquidez; y gracias a ello la concesión de crédito a la economía”. Y se activaría nuevamente el círculo: liquidez, crédito, actividad económica y salida de la recesión.