Añadir Estrategias de Inversión en Google

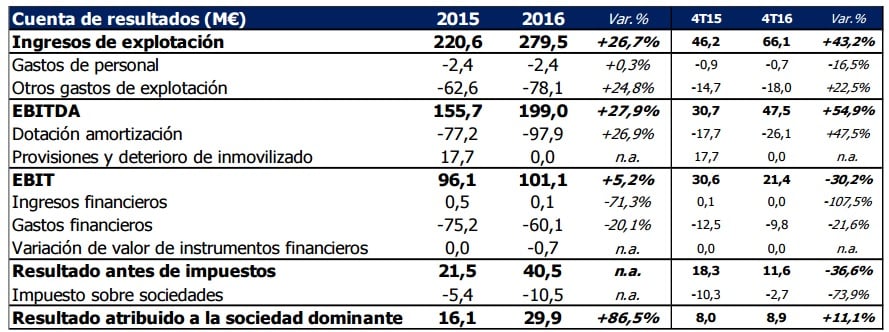

Explican en Saeta Yield que “eliminando el efecto en 2016 de los resultados financieros extraordinarios, el resultado atribuido a la sociedad dominante el año pasado hubiese ascendido a 35 millones de euros y el de 2016 hubiese ascendido a 30 millones de euros. La reducción frente a 2015, en términos comparables, viene derivada principalmente por la caída de los ingresos debido a los bajos precios eléctricos y al aumento de las amortizaciones y los gastos financieros”.

Por otro lado, los ingresos y el EBITDA de Saeta Yield en el año 2016 han aumentado un 27% y un 28% respectivamente comparados con 2015, afectados de forma positiva por la consolidación de Extresol 2 y 3, el aumento de electricidad producida y la contabilización de los derechos de cobro por desviaciones en el precio como recoge la regulación renovable española, que Saeta Yield ha devengado fruto del mecanismo regulatorio de bandas de precios. Este último efecto se produce como consecuencia de la caída significativa experimentada por el precio de la electricidad en el mercado mayorista.

En estos momentos, el activo total de Saeta Yield asciende a 2.249 millones de euros, donde destaca el inmovilizado material, correspondiente a los activos de generación de energía, con un valor neto de 1.791 millones de euros (80% del total del activo). Después de la consolidación de Extresol 2 y Extresol 3 esta partida ha aumentado un 34%. La cuenta de efectivo de 195 millones de euros, junto a la línea de crédito en la compañía matriz de 80 millones de euros, hacen que la liquidez total del Grupo ascienda a 275 millones de euros.

El patrimonio neto de Saeta Yield asciende a 31 de diciembre a 552 millones de euros, frente a 571 millones de euros al final de 2015. La reducción de la cifra total se debe principalmente a las distribuciones de dividendos efectuadas con cargo a prima de emisión.

La empresa pagó el año pasado 59 millones de euros en dividendos, equivalentes a 0,73 euros por acción.

En estos momentos, la deuda neta de la compañía es de 1.171 millones de euros, lo que implica un ratio de Deuda Neta sobre EBITDA4 de 5,9x. El coste medio de la misma asciende a un 4,3%.

%%%Configure aquí sus alertas para Saeta Yield|SAY%%%