A nivel de márgenes, mejora superior a la esperada apoyada por la apreciación del dólar y mayores eficiencias. Los resultados 1T15, incluso excluyendo el impacto positivo de la externalización de las pensiones en Estados Unidos, están en la buena línea para cumplir con la Guía 2015. La posición financiera mejora, rozando la posición neta de caja tras la venta de IAN, y permitirá a la compañía afrontar las oportunidades de crecimiento en la industria de envolturas a medio y largo plazo.

Esperamos reacción positiva, y recordamos que recientemente (informe 30/3/2015) hemos revisado nuestras estimaciones (EBITDA 2015-16 +3% promedio anual y Bº neto 2015-16 +8%) y precio objetivo al alza +23% hasta 59 eur/acc (DCF, WACC 5,7%, g 1%). A pesar de situarse en línea con la cotización, tras avanzar +34% en 2015, reiteramos Mantener ante la ausencia de riesgos de relevancia y dado que las hipótesis de nuestro modelo podrían resultar conservadoras en el medio plazo.

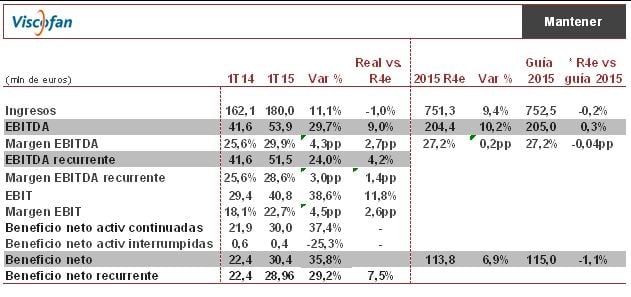

Destacamos:

Ingresos +11% vs +12%e, con crecimiento orgánico +3,6% y +7,4 pp que aporta el tipo de cambio (fundamentalmente gracias a la apreciación del USD +18% y del Yuan +17% frente al Euro). El crecimiento del negocio de envolturas se mantiene por tanto sólido, en línea con nuestras estimaciones y con la guía 2015 de +3%/+5%, aun cuando muestra cierta desaceleración vs 2014 (moderación del crecimiento en China y diversas cuestiones geopolíticas).

EBITDA recurrente +24% vs +18%e, lo que supone mejorar el margen en 3pp, gracias tanto a las mejora operativas como al tipo de cambio. Si excluimos el efecto divisa y no recurrente, el margen EBITDA se situaría en 27,8% vs 27,2%e. Beneficio neto recurrente +29% vs +23%e. La externalización de pensiones en USA genera un beneficio no recurrente (+2,4 mln eur en EBITDA y +1,5% en Bº neto) y reduce el riesgo de pasivo a largo plazo (47,6 mln eur).

Deuda neta -79% vs dic-14 hasta 15,5 mln eur, gracias al cobro de 55,8 mln eur de la venta de IAN a Portobello, lo que supone DN/EBITDA 15e 0,1x, una muy sólida estructura financiera que le permite afrontar las oportunidades de crecimiento en la industria de envolturas a medio y largo plazo.